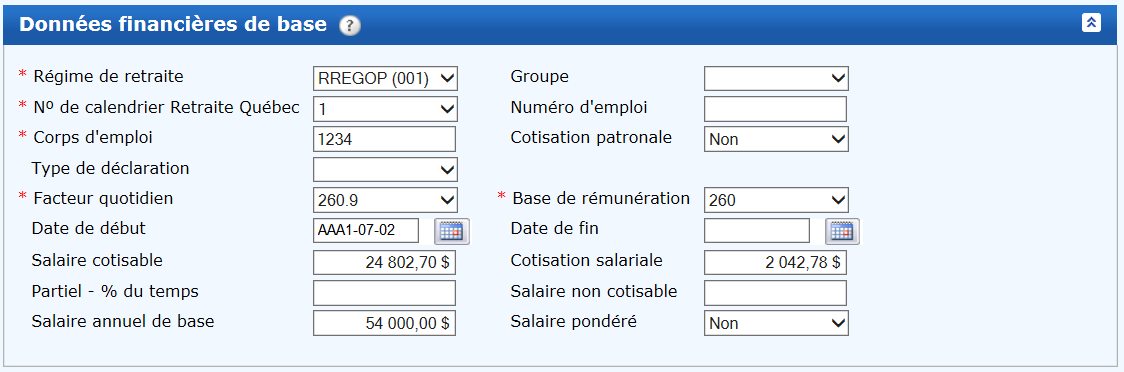

Exemples de régularisation d’emplois

Dans tous les exemples, l'année AAA1 représente l'année de la déclaration annuelle en traitement, AAA0, AAA(-1) et AAA(-2), celles qui la précèdent, et AAA2, celle qui la suit.

Exemple d'un cas de régularisation pour un emploi à temps partiel où le service total est supérieur à 1,0000 année

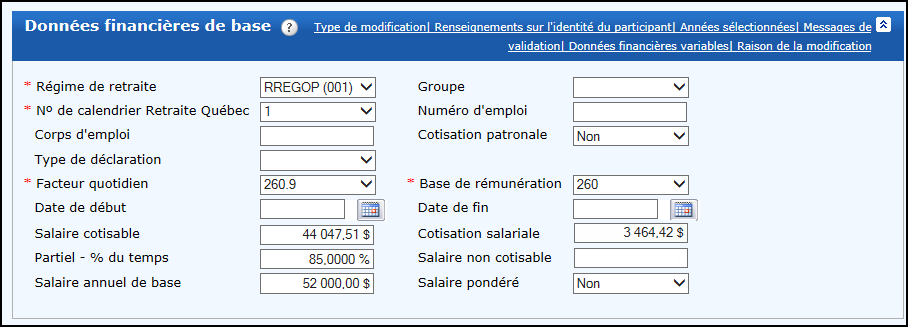

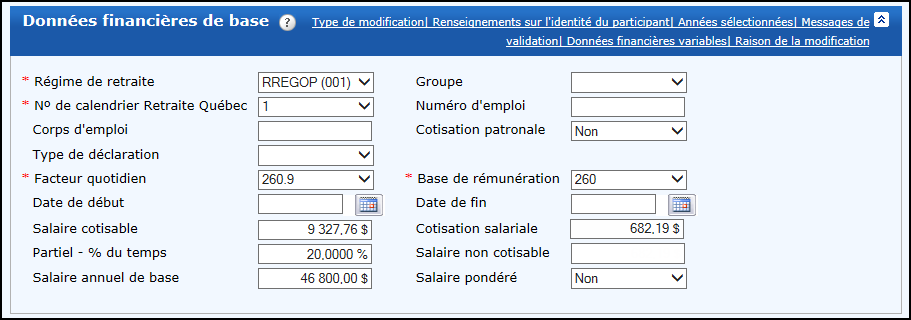

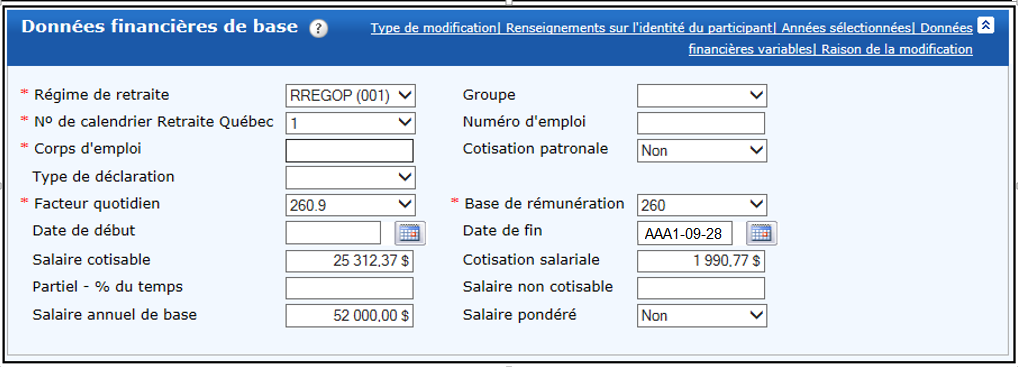

Données financières des déclarations annuelles avant la régularisation

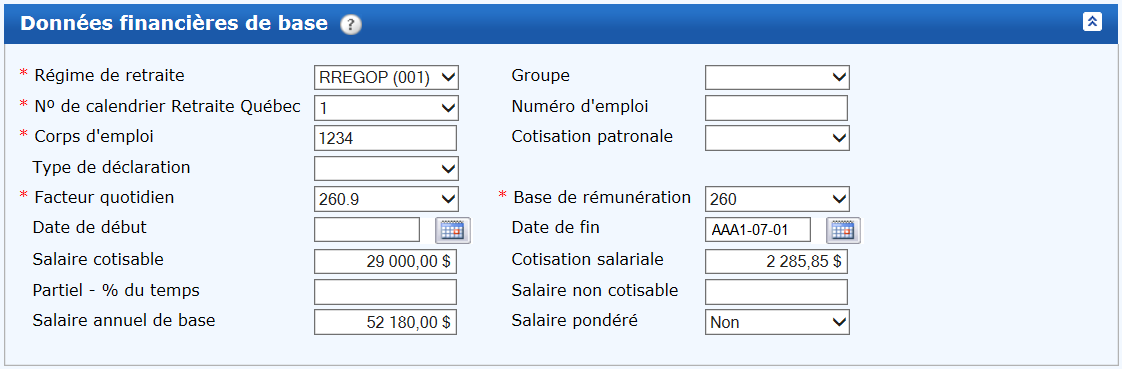

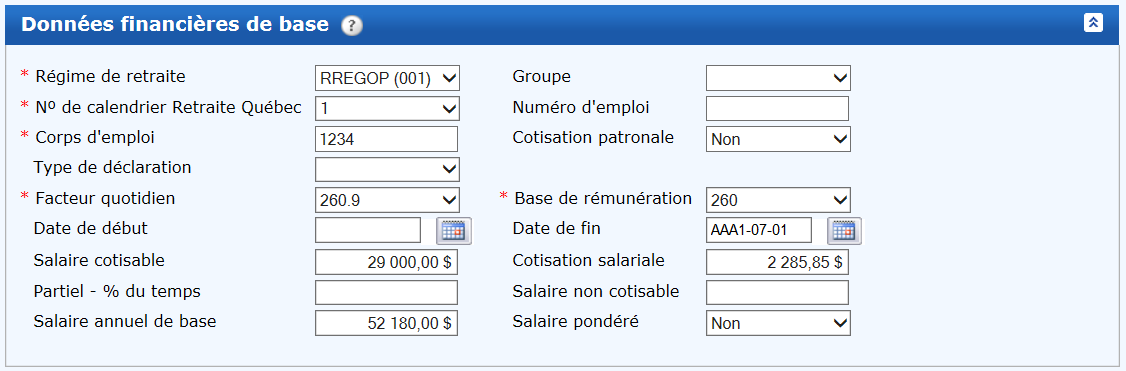

Emploi 1

Salaire quotidien : 199,31 $ (52 000 $ ÷ 260,9)

Emploi 2

Salaire quotidien : 179,38 $ (46 800 $ ÷ 260,9)

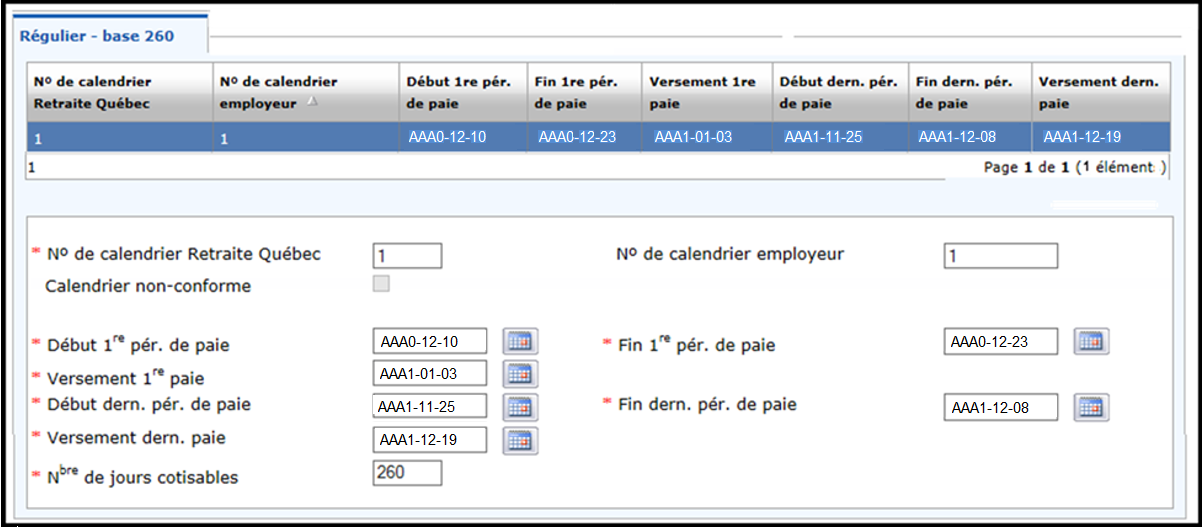

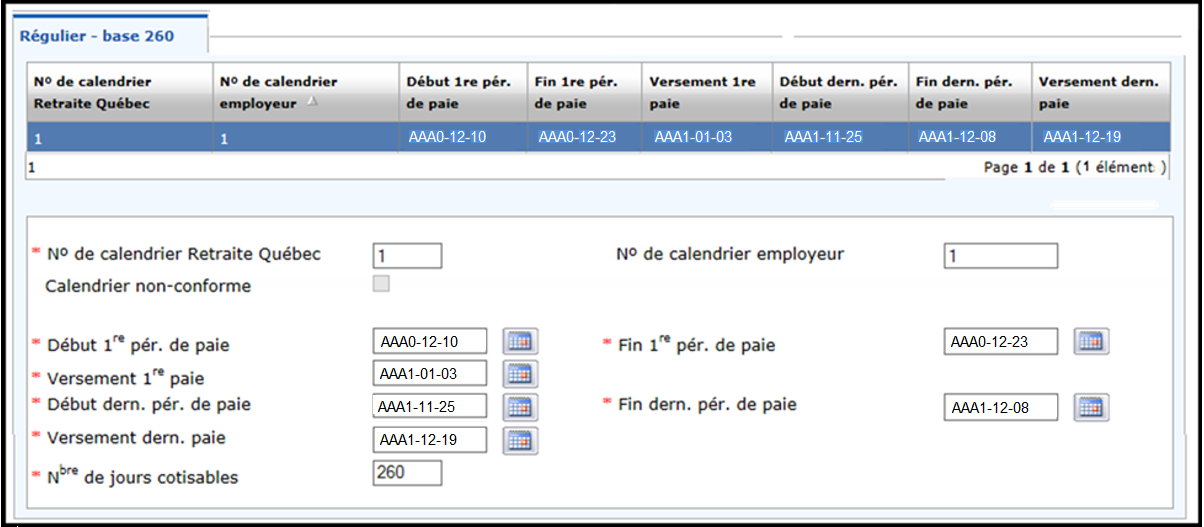

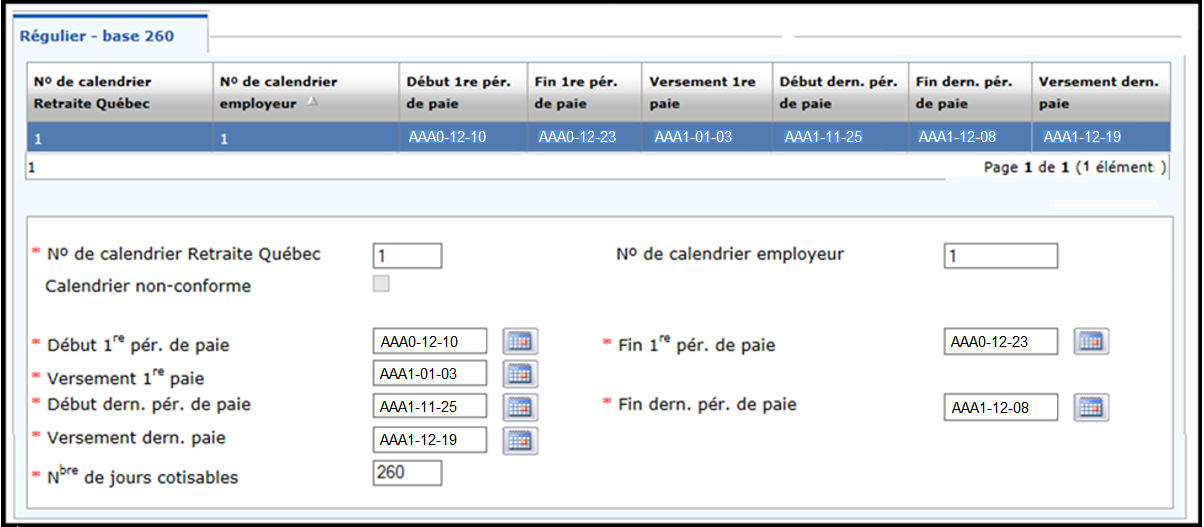

Calendrier de paie régulier – Base de rémunération de 260 jours

Consolidation des données

Étape 1 : Données à calculer pour chacun des emplois

Emploi 1

Absence : Aucune absence

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [260 jours × 85 %] − 0 jour

260 jours | = 0,8500 année |

Calcul des jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| [260 jours × 85 %] − 0 jour = 221 jours |

Calcul du service correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 221 jours

260 jours | = 0,8500 année |

Emploi 2

Absence : Aucune absence

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [260 jours × 20 %] − 0 jour

260 jours | = 0,2000 année |

Calcul des jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [260 jours × 20 %] − 0 jour = 52 jours |

Calcul du service correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 52 jours

260 jours | = 0,2000 année |

Étape 2 : Données permettant d'établir si la régularisation est requise

Calcul du total du service crédité et des jours de service du calendrier de paie :

| Service crédité | = | 0,8500 année [emploi 1] + 0,2000 année [emploi 2] | = | 1,0500 année |

| Jours de service du calendrier de paie | = | 221 jours [emploi 1] + 52 jours [emploi 2] | = | 273 jours |

Le total du service crédité de 1,0500 année étant supérieur à 1,0000 année, soustrayez le service excédentaire de 0,0500 année.

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie, du service pour le salaire cotisable, du salaire admissible et du salaire cotisable s'effectue sur l'emploi 2, puisque le salaire annuel de base qui y est associé est le moins élevé.

Puisqu'il s'agit de deux emplois liés au même régime de retraite et dont le calendrier de paie est le même, dans la fonction publique, les deux emplois soumis à la régularisation seront regroupés et feront l'objet d'une seule déclaration annuelle.

Puisqu'il s'agit de deux emplois liés au même régime de retraite et dont le calendrier de paie est le même, dans le réseau de la santé et des services sociaux, les deux emplois soumis à la régularisation seront regroupés et feront l'objet d'une seule déclaration annuelle.

Comme le calendrier de paie des deux emplois contient 260 jours cotisables et que la déclaration annuelle reflètera un service correspondant au calendrier de paie basé sur 260 jours, soustrayez les 13 jours de service excédentaires du calendrier de paie obtenus par l'opération suivante :

Calcul des jours de service excédentaires du calendrier de paie :

| Somme des jours cotisables Voir la Note 3 (calendrier de paie de tous les emplois) | − | Nombre maximal de jours cotisables permis Voir la Note 3 (calendrier de paie) |

| 273 jours − 260 jours = 13 jours |

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie, du service pour le salaire cotisable, du salaire admissible, du salaire cotisable ainsi que du Partiel – % du temps de travail s'effectue sur l'emploi 2, puisque le salaire annuel de base est le moins élevé.

Étape 3 : Données à calculer pour l'emploi retenu en partie (emploi 2)

Calcul du salaire admissible pour une déclaration annuelle sans montant de rétroactivité :

| Salaire cotisable | + | Salaire lié aux absences de codes A, B et C | + | Salaire non cotisable (après le service maximum) |

| 9 327,76 $ + 0,00 $ + 0,00 $ = 9 327,76 $ |

Étape 4 : Données nécessaires à la régularisation de l'emploi retenu en partie

Le calcul de la diminution des jours de service du calendrier de paie pour l'emploi 2 ainsi que des jours et du service pour le salaire cotisable s'effectue comme suit :

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service du calendrier de paie | − | Nombre de jours de service excédentaire |

| 52 jours − 13 jours = 39 jours |

Calcul du pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours selon le calendrier de paie | × | 100 |

| 39 jours

52 jours | × 100 = 75,0000 % |

Le salaire admissible est retenu dans la même proportion que le nombre de jours de service corrigé du calendrier de paie, soit à 75,0000 %.

Étant donné qu'il n'y a aucun jour d'absence pour lequel le salaire est non cotisable et le service crédité (codes A1 à C2), le nombre de jours de service corrigé pour lesquels le salaire est cotisable est donc égal au nombre de jours de service corrigé du calendrier de paie.

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie pour l'emploi 2 ainsi que des jours et du service pour le salaire cotisable s'effectue comme suit :

Calcul du service crédité corrigé :

| Service crédité | − | Service excédentaire |

| 0,2000 année − 0,0500 année = 0,1500 année |

Calcul du pourcentage rajusté du service crédité corrigé :

| Service crédité corrigé

Service crédité | × | 100 |

| 0,1500 année

0,2000 année | × 100 = 75,0000 % |

La diminution des jours de service du calendrier de paie et du salaire admissible s'effectue dans la même proportion que la diminution du service crédité, soit 75,0000 %.

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service du calendrier de paie de l'emploi régularisé | × | Pourcentage rajusté du service crédité corrigé |

| 52 jours × 75,0000 % = 39 jours |

Étant donné qu'il n'y a aucun jour d'absence pour lequel le salaire est non cotisable et le service crédité (codes A1 à C4), le nombre de jours corrigé de salaire cotisable est égal à 39 (nombre de jours de service corrigé du calendrier de paie).

Calcul du service corrigé pour le salaire cotisable :

| Nombre de jours de salaire cotisable corrigé |

| Nombre de jours cotisables selon le calendrier de paie (base 260) Voir la Note 3 |

| 39 jours

260 jours | = 0,1500 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable s'effectue comme suit :

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie |

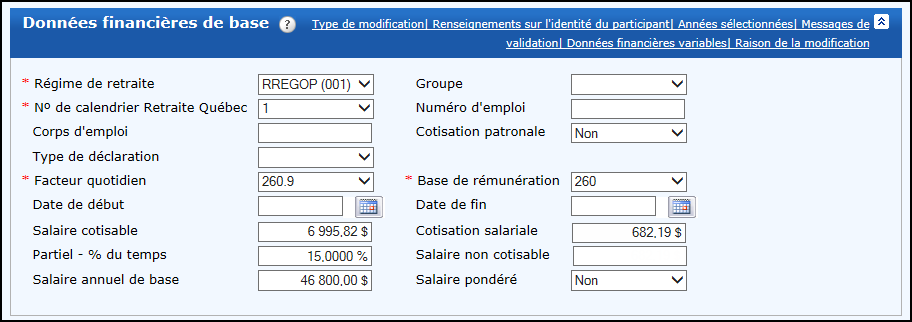

| 9 327,76 $ × 75,0000 % = 6 995,82 $ |

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du service crédité corrigé |

| 9 327,76 $ × 75,0000 % = 6 995,82 $ |

Calcul du salaire cotisable corrigé :

| Salaire admissible corrigé | − | Salaire lié aux absences de codes A, B et C |

| 6 995,82 $ − 0,00 $ = 6 995,82 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié aux absences de code D).

Calcul du Partiel – % du temps corrigé :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | × | 100 % |

| 39 jours

260 jours | × 100 = 15,0000 % |

Étape 5 : Données nécessaires à l'établissement de la déclaration annuelle régularisée

Absence

Comme le service est supérieur à 1,0000 année et que vous procédez à une régularisation d'emploi pour faire une seule déclaration, vous devez éliminer les jours d'absence de code E. Il n'y a aucun jour d'absence de code E associé à l'un ou l'autre des deux emplois.

Partiel – % du temps

N'inscrivez rien dans ce champ, car la personne est à 100 % du temps, soit (221 jours + 39 jours) ÷ 260.

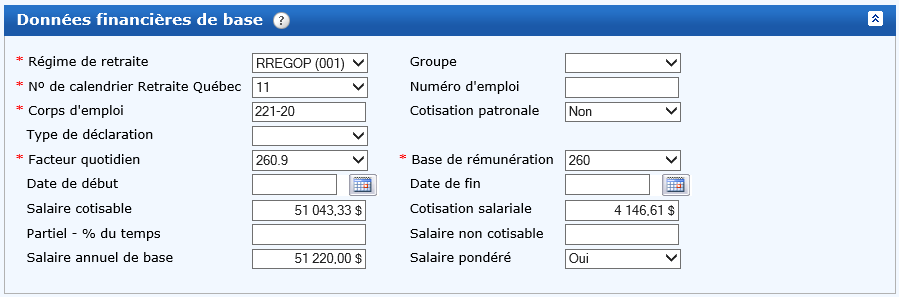

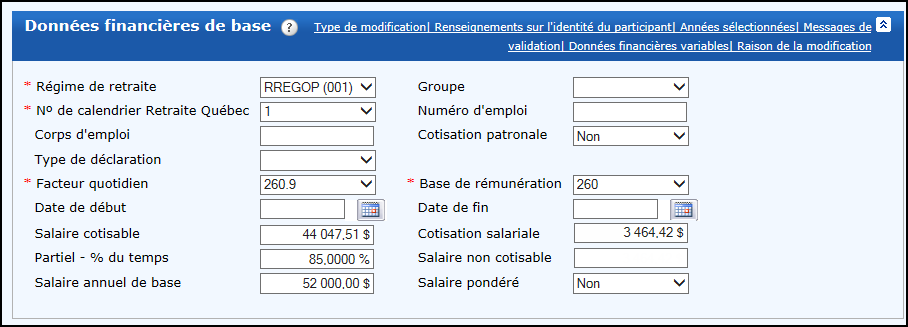

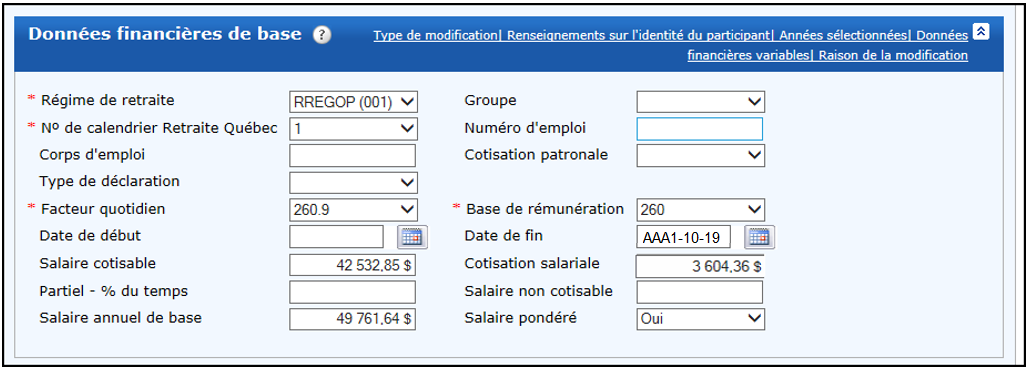

Salaire cotisable

Inscrivez 51 043,33 $, soit 44 047,51 $ de l'emploi 1 + 6 995,82 $ corrigé de l'emploi 2.

Cotisation salariale

Inscrivez le montant total des cotisations versées : 4 146,61 $.

Nous vous rembourserons le montant de la cotisation salariale versée en trop que vous devrez rembourser à la personne.

Date de début

N'inscrivez rien.

Date de fin

N'inscrivez rien.

Salaire annuel de base

Comme vous regroupez les données des emplois dans une seule déclaration et qu'il s'agit d'emplois multiples auxquels sont associés des salaires annuels de base différents, pondérez le salaire annuel de base de la façon suivante :

| ( | Salaire annuel de base [emploi 1] | × | Service correspondant au calendrier de paie [emploi 1] | ) | + | ( | Salaire annuel de base [emploi 2] | × | Service correspondant au calendrier de paie corrigé [emploi 2] | ) |

| Service correspondant au calendrier de paie [emploi 1] | + | Service correspondant au calendrier de paie corrigé [emploi 2] | ||||||||

| (52 000 $ × 0,8500 année) + (46 800 $ × 0,1500 année)

0,8500 année + 0,1500 année | = 51 220 $ |

Partie des données financières de la déclaration annuelle régularisée

Emploi 1 retenu en entier

Vous devez inscrire, dans les parties financières de base et variables, les données contenues dans l'hypothèse de l'emploi 1.

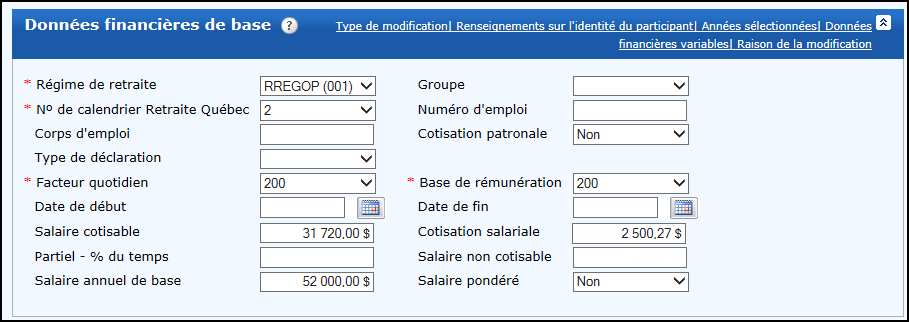

Emploi 2 régularisé

Données corrigées à inscrire

À la partie des données financières de base, inscrivez, dans les champs « Salaire cotisable » et « Partiel – % du temps », les valeurs corrigées. De plus, inscrivez le montant total des cotisations versées. Nous vous rembourserons le montant de 170,55 $ de cotisation salariale versée en trop que vous devrez rembourser à la personne.

Parties des données financières des déclarations annuelles

Emploi 1 retenu en entier

Emploi 2 régularisé

Exemple d'un cas où le service total est supérieur au service maximum du 1er janvier à la date de fin d'emploi (retraite) et qui comporte des absences

Parties des données financières des déclarations annuelles avant la régularisation

Emploi 1

Salaire quotidien : 199,31 $ (52 000 $ ÷ 260,9)

Emploi 2

Salaire quotidien : 179,38 $ (46 800 $ ÷ 260,9)

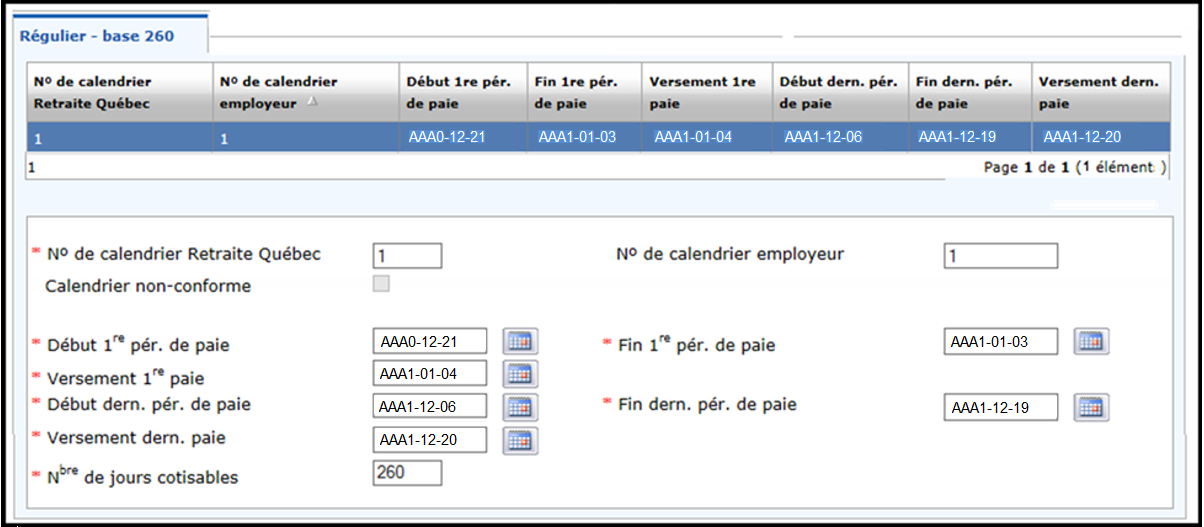

Calendrier de paie régulier – Base de rémunération de 260 jours

Consolidation des données

Étape 1 : Données à calculer pour chacun des emplois

Emploi 1

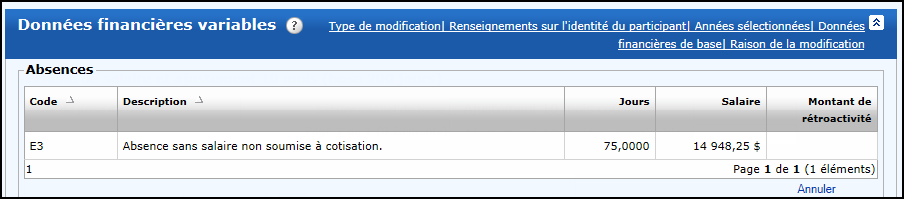

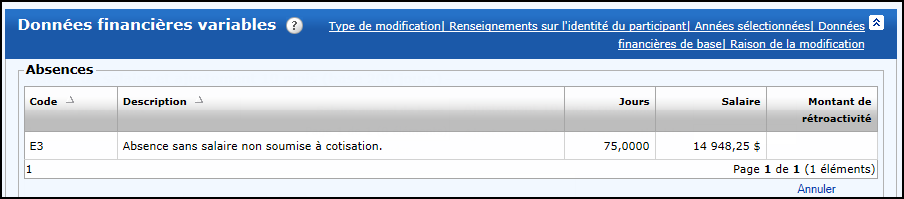

Absence : Absence sans salaire

- Code d'absence : E3

- Jours : 75

- Salaire : 14 948,25 $ (199,31 $ × 75 jours)

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [195 jours × 100 %] − 75 jours

260 jours | = 0,4615 année |

Calcul des jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| [202 jours × 100 %] − 75 jours = 127 jours |

Calcul du service cotisable correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 127 jours

260 jours | = 0,4885 année |

Emploi 2

Absence : Absence sans salaire

- Code d'absence : E3

- Jours : 100

- Salaire : 17 938 $ (179,38 $ × 100 jours)

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [216 jours × 100 %] − 100 jours

260 jours | = 0,4461 année |

Calcul des jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| [223 jours × 100 %] − 100 jours = 123 jours |

Calcul du service cotisable correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 123 jours

260 jours | = 0,4731 année |

Étape 2 : Données permettant d'établir si la régularisation est requise

Calcul du total du service crédité et des jours de service du calendrier de paie :

| Service crédité | = | 0,4615 année [emploi 1] + 0,4461 année [emploi 2] | = | 0,9076 année |

| Jours de service du calendrier de paie | = | 127 jours [emploi 1] + 123 jours [emploi 2] | = | 250 jours |

Calcul du service maximum :

| Nombre de jours ouvrables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 1 | × | Partiel - % du temps Voir la Note 2 |

| Base de rémunération | ||

| 216 jours

260 jours | = 0,8307 année |

Le total du service crédité de 0,9076 année étant supérieur à 0,83077 année, soustrayez le service excédentaire de 0,0769 année.

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie, du service pour le salaire cotisable, du salaire admissible et du salaire cotisable s'effectue sur l'emploi 2, puisque le salaire annuel de base qui y est associé est le moins élevé.

Puisqu'il s'agit de deux emplois liés au même régime de retraite et dont le calendrier de paie est le même, dans la fonction publique, les deux emplois soumis à la régularisation seront regroupés et feront l'objet d'une seule déclaration annuelle.

Puisqu'il s'agit de deux emplois liés au même régime de retraite et dont le calendrier de paie est le même, dans le réseau de la santé et des services sociaux, les deux emplois soumis à la régularisation seront regroupés et feront l'objet d'une seule déclaration annuelle.

Comme le calendrier des deux emplois a 260 jours cotisables, la déclaration annuelle reflètera un service maximum correspondant au calendrier de paie lié au nombre de jours de la date de début du calendrier de paie à la date de fin d'emploi la plus près de la fin du calendrier de paie. La date de fin d'emploi étant le 29 octobre, nous obtenons un total de 223 jours.

Calcul des jours de service excédentaires du calendrier de paie :

| Somme des jours cotisables Voir la Note 3 (calendrier de paie de tous les emplois) | − | Nombre maximal de jours cotisables permis Voir la Note 3 (calendrier de paie) |

| 250 jours − 223 jours = 27 jours |

Étape 3 : Données à calculer pour l'emploi retenu en partie (emploi 2)

Calcul du salaire admissible pour une déclaration annuelle sans montant de rétroactivité :

| Salaire cotisable | + | Salaire lié aux absences de codes A, B et C | + | Salaire non cotisable (après le service maximum) |

| 22 063,74 $ + 0,00 $ + 0,00 $ = 22 063,74 $ |

Étape 4 : Données nécessaires à la régularisation de l'emploi retenu en partie

L'emploi retenu en partie est l'emploi 2. Le calcul de la diminution des jours de service du calendrier de paie ainsi que des jours et du service pour le salaire cotisable s'effectue comme suit :

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service du calendrier de paie | − | Nombre de jours de service excédentaires |

| 123 jours − 27 jours = 96 jours |

Calcul du pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours de service du calendrier de paie | × | 100 |

| 96 jours

123 jours | × 100 = 78,0488 % |

Étant donné qu'il n'y a aucun jour d'absence pour lequel le salaire est non cotisable et le service crédité (codes A1 à C2), le nombre de jours de salaire cotisable corrigé est égal au nombre de jours de service corrigé du calendrier de paie.

Calcul du service corrigé pour le salaire cotisable :

| Nombre de jours de salaire cotisable corrigé |

| Nombre de jours cotisables selon le calendrier de paie (base 260) Voir la Note 3 |

| 96 jours

260 jours | = 0,3692 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable s'effectue comme suit :

Calcul du salaire admissible corrigé :

Le salaire admissible est retenu dans la même proportion que le nombre de jours de service corrigé du calendrier de paie, soit à 78,0488 %.

| Salaire admissible | × | Pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie |

| 22 063,74 $ × 78,0488 % = 17 220,48 $ |

Calcul du salaire cotisable corrigé :

| Salaire admissible corrigé | − | Salaire lié aux absences de codes A, B et C |

| 17 220,48 $ − 0,00 $ = 17 220,48 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié aux absences de code D).

Étape 5 : Données nécessaires à l'établissement de la déclaration annuelle régularisée

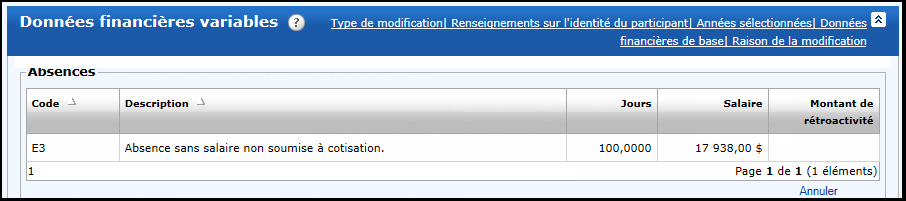

Absence

Comme le service est supérieur au service maximum permis du 1er janvier à la date de fin d'emploi et que vous procédez à une régularisation d'emploi pour une seule déclaration annuelle, vous devez éliminer les jours d'absence de code E. Vous devez soustraire le total des 175 jours d'absence de code E3 relatifs aux deux emplois.

Partiel – % du temps

N'inscrivez rien dans ce champ, car la personne est à 100 % du temps, soit (127 jours + 96 jours) ÷ 223 jours.

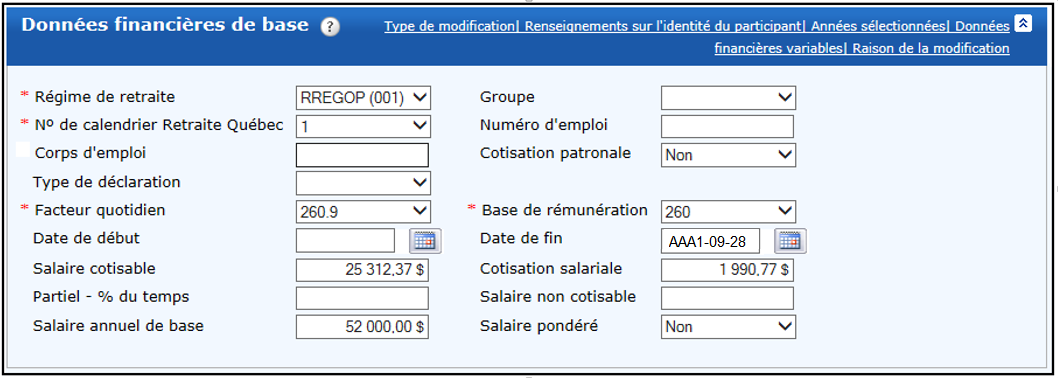

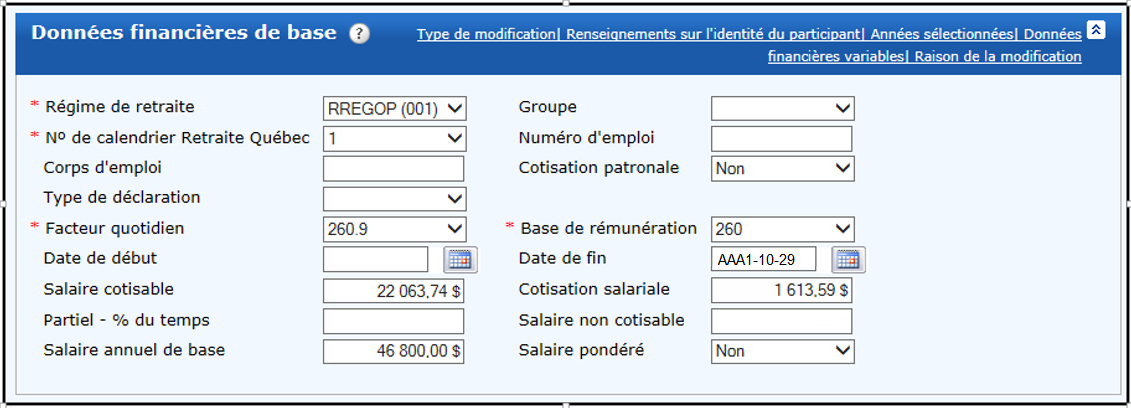

Salaire cotisable

Inscrivez 42 532,85 $, soit 25 312,37 $ de l'emploi 1 + 17 220,48 $ (montant corrigé) de l'emploi 2.

Cotisation salariale

Inscrivez le montant total des cotisations versées : 3 604,36 $.

Nous vous rembourserons le montant de la cotisation salariale versée en trop que vous devrez rembourser à la personne.

Date de fin

2018-10-29

Salaire annuel de base

Comme vous regroupez les données des emplois dans une seule déclaration et qu'il s'agit d'emplois multiples auxquels sont associés des salaires de base différents, pondérez le salaire annuel de base de la façon suivante :

| ( | Salaire annuel de base [emploi 1] | × | Service correspondant au calendrier de paie [emploi 1] | ) | + | ( | Salaire annuel de base [emploi 2] | × | Service correspondant au calendrier de paie corrigé [emploi 2] | ) |

| Service correspondant au calendrier de paie [emploi 1] | + | Service correspondant au calendrier de paie corrigé [emploi 2] | ||||||||

| (52 000 $ × 0,4885 année) + (46 800 $ × 0,3692 année)

0,4885 année + 0,3692 année | = 49 761,64 $ |

Partie des données financières de la déclaration annuelle régularisée

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie pour l'emploi 2 ainsi que des jours et du service pour le salaire cotisable s'effectue comme suit :

Calcul du service crédité corrigé :

| Service crédité | − | Service excédentaire |

| 0,4461 année − 0,0769 année = 0,3692 année |

Calcul du pourcentage rajusté du service crédité corrigé :

| Service crédité corrigé

Service crédité | × | 100 |

| 0,3692 année

0,4461 année | × 100 = 82,7617 % |

La diminution des jours de service du calendrier de paie et du salaire admissible s'effectue dans la même proportion que la diminution du service crédité, soit 82,7617 %.

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service du calendrier de paie de l'emploi régularisé | × | Pourcentage rajusté du service crédité corrigé |

| 123 jours × 82,7617 % = 101,7969 jours |

Étant donné qu'il n'y a aucun jour d'absence pour lequel le salaire est non cotisable et le service crédité (codes d'absence A1 à C4), le nombre de jours corrigé de salaire cotisable est égal à 103,7457 (nombre de jours de service corrigé du calendrier de paie).

Calcul du service corrigé pour le salaire cotisable :

| Nombre de jours de salaire cotisable corrigé |

| Nombre de jours cotisables selon le calendrier de paie (base 260) Voir la Note 3 |

| 101,7978 jours

260 jours | = 0,3915 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable s'effectue comme suit :

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du service crédité corrigé |

| 22 063,74 $ × 82,7617 % = 18 260,33 $ |

Calcul du salaire cotisable corrigé :

| Salaire admissible corrigé | − | Salaire lié aux absences de codes A, B et C |

| 18 260,33 $ − 0,00 $ = 18 260,33 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié aux absences de code D).

Calcul du Partiel – % du temps corrigé :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | × | 100 % |

| 101,7969 jours

223 jours | × 100 = 45,6488 % |

Étape 5 : Données nécessaires à l'établissement des déclarations annuelles pour chacun des emplois retenus en entier et en partie

Emploi 1 retenu en entier

L'emploi 1 étant retenu au complet, déclarez toutes les absences de code E, même si ces dernières ne peuvent pas être rachetées. Elles n'auront aucune conséquence sur les calculs que nous effectuons et ce sera plus facile d'en faire la déclaration.

Absence sans salaire

- Code d'absence : E3

- Jours : 75

- Salaire : 14 948,25 $ (199,31 $ × 75 jours)

Vous devez inscrire, dans les parties financières de base et variables, les données contenues dans l'hypothèse de l'emploi 1.

Emploi 2 régularisé

Absence corrigée

Le service crédité corrigé de 0,3692 étant suffisant pour compléter l'année, vous ne devez pas déclarer les 100 jours d'absence de code E3.

Autres données

À la partie des données financières de base, inscrivez dans les champs « Salaire cotisable » et « Partiel – % du temps » les valeurs corrigées. De plus, inscrivez le montant total des cotisations versées. Nous vous rembourserons le montant de la cotisation salariale versée en trop que vous devrez rembourser à la personne.

Parties des données financières des déclarations annuelles

Emploi 1 retenu en entier

Emploi 2 régularisé

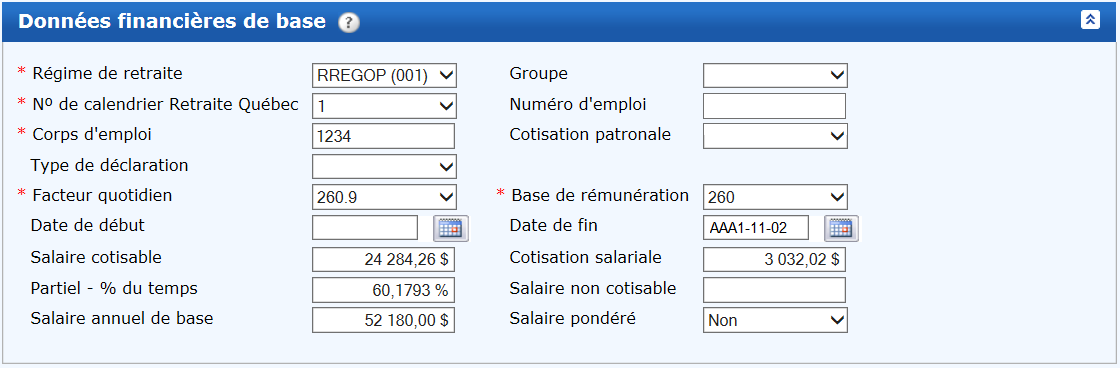

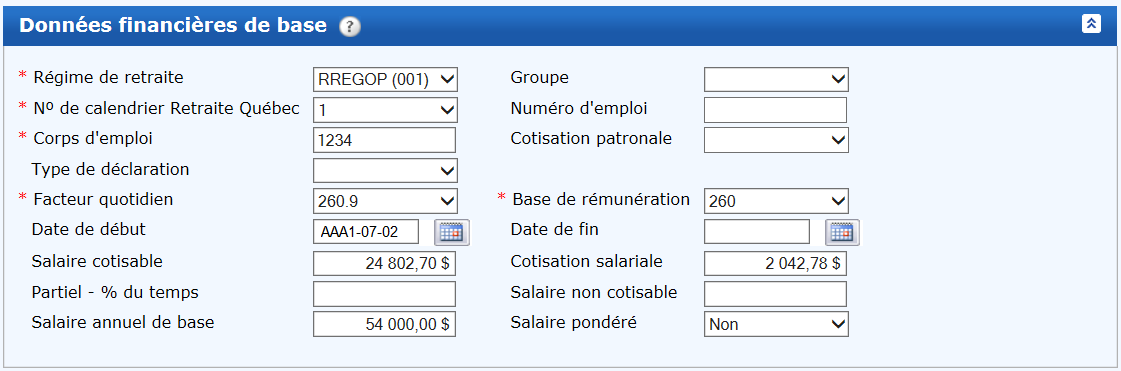

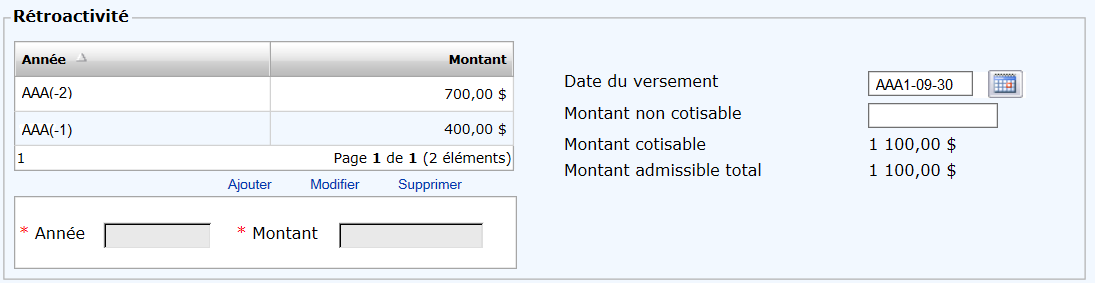

Exemple d'un cas où le service total est supérieur à 1,0000 année et qui comporte des absences, des montants de rétroactivité déclarés et des types de service, de salaire et de montants de rétroactivité à retenir par ordre de priorité (un montant de rétroactivité associé à chacun des emplois)

Parties des données financières des déclarations annuelles avant la régularisation

Emploi 1

Salaire quotidien : 200 $ (52 180 $ ÷ 260,9)

Emploi 2

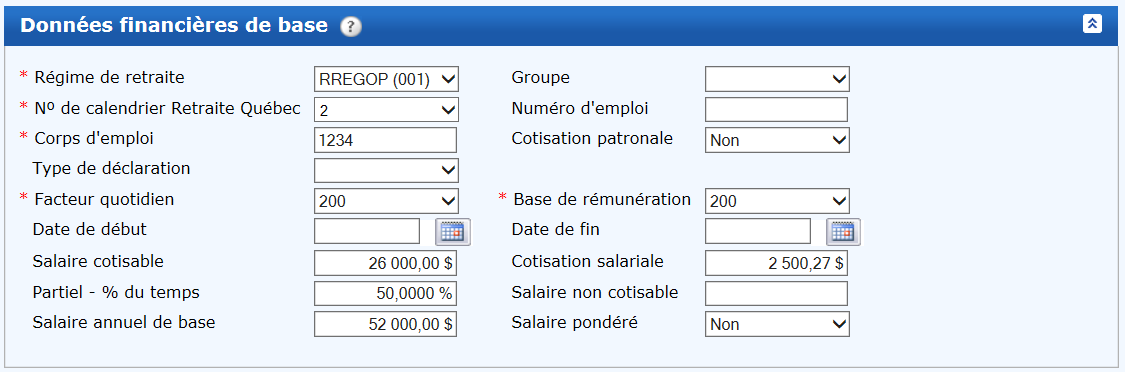

Salaire quotidien : 206,98 $ (54 000 $ ÷ 260,9)

Calendrier de paie régulier – Base de rémunération de 260 jours

Consolidation des données

Étape 1 : Données à calculer pour chacun des emplois

Emploi 1

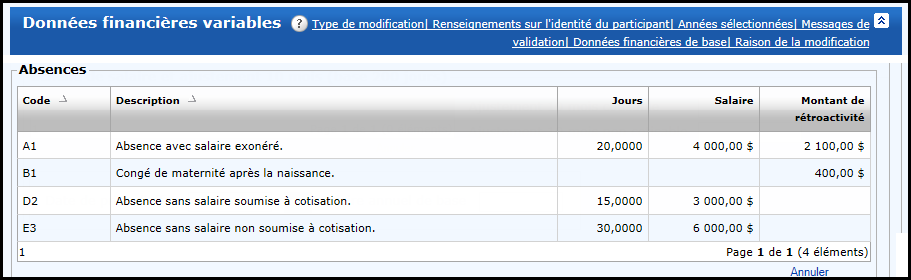

Absences :

- Absence avec salaire exonéré

- Code d'absence : A1

- Jours : 20

- Salaire : 4 000 $ (200 $ × 20 jours)

- Montant de rétroactivité : 2 100 $

- Congé de maternité

- Code d'absence : B1

- Montant de rétroactivité : 400 $

- Absence sans salaire soumise à cotisation

- Code d'absence : D2

- Jours : 15

- Salaire : 3 000 $ (200 $ × 15 jours)

- Absence sans salaire

- Code d'absence : E3

- Jours : 30

- Salaire : 6 000 $ (200 $ × 30 jours)

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [220 jours × 100 %] − 30 jours

260 jours | = 0,7308 année |

Calcul du nombre de jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| [235 jours × 100 %] − 30 jours = 205 jours |

Calcul du service cotisable correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 205 jours

260 jours | = 0,7885 année |

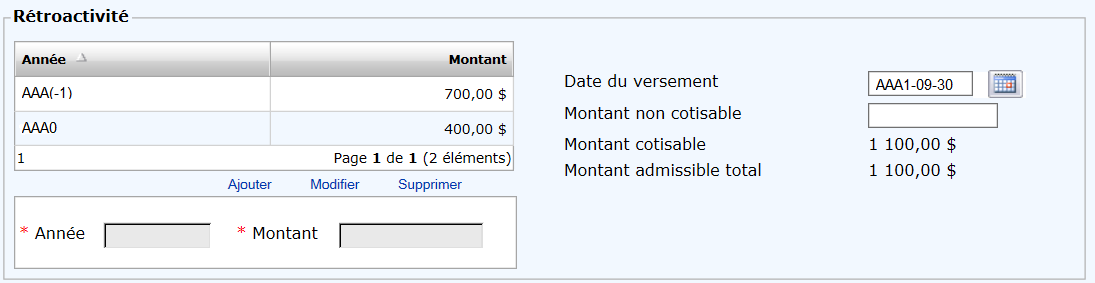

Emploi 2

Absence : Congé de maternité

- Code d'absence : B1

- Montant de rétroactivité : 100 $

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [131 jours × 100 %] − 0 jour

260 jours | = 0,5038 année |

Calcul des jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| [115 jours × 100 %] − 0 jour = 115 jours |

Calcul du service correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 115 jours

260 jours | = 0,4423 année |

Étape 2 : Données permettant d'établir si la régularisation est requise

Calcul du total du service crédité et des jours de service du calendrier de paie :

| Service crédité | = | 0,7308 année [emploi 1] + 0,5038 année [emploi 2] | = | 1,2346 année |

| Jours de service du calendrier de paie | = | 205 jours [emploi 1] + 115 jours [emploi 2] | = | 320 jours |

Le total du service crédité de 1,2346 année étant supérieur à 1,0000 année, soustrayez le service excédentaire de 0,2346 année.

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie, du service pour le salaire cotisable, du salaire admissible et du salaire cotisable s'effectue sur l'emploi 1, puisque le salaire annuel de base qui y est associé est le moins élevé.

Puisqu'il s'agit de deux emplois liés au même régime de retraite et dont le calendrier de paie est le même, dans la fonction publique, les deux emplois soumis à la régularisation seront regroupés et feront l'objet d'une seule déclaration annuelle.

Puisqu'il s'agit de deux emplois liés au même régime de retraite et dont le calendrier de paie est le même, dans le réseau de la santé et des services sociaux, les deux emplois soumis à la régularisation seront regroupés et feront l'objet d'une seule déclaration annuelle.

Comme le calendrier des deux emplois a 260 jours cotisables et que la déclaration annuelle reflètera un service correspondant au calendrier de paie basé sur 260 jours, soustrayez les 60 jours de service excédentaires du calendrier de paie, obtenus par l'opération suivante :

Calcul des jours de service excédentaires du calendrier de paie :

| Somme des jours cotisables Voir la Note 3 (calendrier de paie de tous les emplois) | − | Nombre maximal de jours cotisables permis Voir la Note 3 (calendrier de paie) |

| 320 jours − 260 jours = 60 jours |

La diminution du service crédité, des jours de service du calendrier de paie, du service pour le salaire cotisable, du salaire admissible, du salaire cotisable ainsi que du Partiel – % du temps de travail s'effectue sur l'emploi 1, puisque le salaire annuel de base qui y est associé est le moins élevé.

Étape 3 : Données à calculer pour l'emploi retenu en partie (emploi 1)

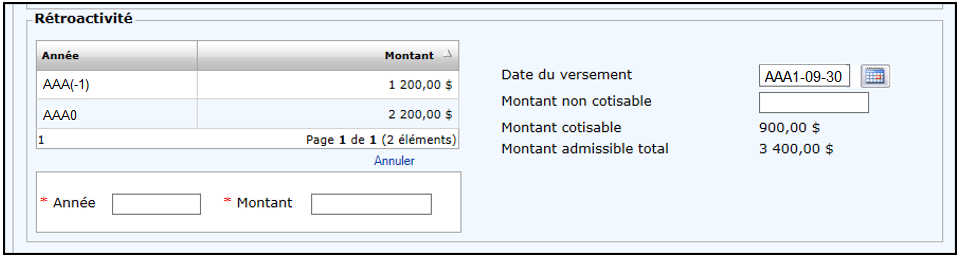

Calcul du salaire admissible pour une déclaration annuelle avec un montant de rétroactivité :

| Salaire cotisable | + | Salaire et montants de rétroactivité liés aux absences de codes A, B et C | + | Salaire et montants de rétroactivité non cotisable (après le service maximum) |

| 37 900 $ + 6 500 $ Voir la note ✱ + 0,00 $ = 44 400 $ |

✱ : 4 000 $ = salaire lié à l'absence A1, 2 100 $ = montant de rétroactivité lié à l'absence A1 et 400 $ = montant de rétroactivité lié à l'absence B1.Revenir à la référence

Calcul du montant de rétroactivité correspondant au salaire cotisable versé :

| Somme des montants de rétroactivité des années antérieures | − | Montant de rétroactivité lié aux absences de codes A, B, C et D | − | Montant de rétroactivité non cotisable (après le service maximum) |

| 3 400 $ − 2 500 $ − 0,00 $ = 900 $ |

Dans cet exemple, le montant de 2 500 $ provient du montant de rétroactivité de 2 100 $ lié à l'absence A1 et du montant de rétroactivité de 400 $ lié à l'absence B1.

Étape 4 : Données nécessaires à la régularisation de l'emploi retenu en partie

Le calcul de la diminution des jours de service du calendrier de paie pour l'emploi 1 ainsi que des jours et du service pour le salaire cotisable s'effectue comme suit :

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service du calendrier de paie | − | Nombre de jours de service excédentaire |

| 205 jours − 60 jours = 145 jours |

Calcul du pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours selon le calendrier de paie | × | 100 |

| 145 jours

205 jours | × 100 = 70,7317 % |

Le salaire admissible est retenu dans la même proportion que le nombre de jours de service corrigé du calendrier de paie, soit à 70,7317 %.

Étant donné qu'il y a des absences pour lesquelles le salaire est non cotisable et le service crédité (codes A1 à C2), le nombre de jours corrigé de salaire cotisable est déterminé en effectuant l'opération suivante :

Calcul du nombre de jours de salaire cotisable corrigé :

| Nombre de jours de service corrigé du calendrier de paie | − | Nombre de jours d'absence de codes A, B et C |

| 145 jours − 20 jours = 125 jours |

Calcul du service corrigé pour le salaire cotisable :

| Nombre de jours de salaire cotisable corrigé |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 125 jours

260 jours | = 0,4808 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable pour l'emploi 1 s'effectue comme suit :

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie |

| 44 400 $ × 70,7317 % = 31 404,87 $ |

Calcul de la somme des montants de rétroactivité corrigés pour des années antérieures :

| Somme des montants de rétroactivité corrigés des années antérieures | × | Pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie |

| 3 400 $ × 70,7317 % = 2 404,88 $ |

Calcul du montant de rétroactivité correspondant au salaire cotisable corrigé :

| Somme des montants de rétroactivité corrigés des années antérieures | − | Montant de rétroactivité lié aux absences de codes A, B, C et D | − | Montant de rétroactivité non cotisable (après le service maximum) |

| 2 404,88 $ − 2 500 $ − 0,00 $ = -95,12 $ (inscrire « 0 ») |

Dans cet exemple, le montant de 2 500 $ provient du montant de rétroactivité de 2 100 $ lié à l'absence A1 et du montant de rétroactivité de 400 $ lié à l'absence B1.

Le résultat étant négatif, il n'y a aucun montant de rétroactivité correspondant au salaire cotisable. Par contre, vous devez déclarer le montant de rétroactivité relatif au congé de maternité, celui de l'absence avec salaire exonéré et celui du congé sabbatique à traitement différé selon l'ordre de priorité, jusqu'à l'atteinte de la somme des montants de rétroactivité corrigés pour les années antérieures.

Selon l'ordre de priorité des salaires, vous devez utiliser les montants suivants pour atteindre 2 404,88 $ :

- en premier, utilisez le montant de rétroactivité de 400 $ pour l'absence B1;

- ensuite, complétez avec le montant de 2 004,88 $ pour l'absence A1.

Calcul des montants de rétroactivité corrigés pour des années antérieures (étalement) :

| Montant de rétroactivité versé dans l'année pour les années antérieures | × | Pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie |

| 2017 : 2 200 $ × 70,7317 % = 1 556,10 $ |

| 2016 : 1 200 $ × 70,7317 % = 848,78 $ |

Calcul du salaire cotisable corrigé :

Salaire cotisable corrigé – premier calcul :

| Salaire admissible corrigé | − | Somme des montants de rétroactivité corrigés des années antérieures | − | Salaire lié aux absences de codes A, B et C |

| 31 404,87 $ − 2 404,88 $ − 4 000 $ = 24 999,99 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié aux absences de code D).

Salaire cotisable corrigé - deuxième calcul :

| Salaire cotisable corrigé (premier calcul) | + | Montant de rétroactivité pour le salaire cotisable corrigé |

| 24 999,99 $ + 0,00 $ = 24 999,99 $ |

Calcul du service crédité corrigé :

| Service crédité | − | Service excédentaire |

| 0,7308 année − 0,2346 année = 0,4962 année |

Calcul du pourcentage rajusté du service crédité corrigé:

| Service crédité corrigé

Service crédité | × | 100 |

| 0,4962 année

0,7308 année | × 100 = 67,8982 % |

La diminution des jours de service du calendrier de paie et du salaire admissible s'effectue dans la même proportion que la diminution du service crédité, soit 67,8982 %.

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service du calendrier de paie de l'emploi régularisé | × | Pourcentage rajusté du service crédité corrigé |

| 205 jours × 67,8982 % = 139,1913 jours |

Étant donné qu'il y a des absences dont le salaire est non cotisable et dont le service est crédité (codes A1 à C4), le nombre de jours corrigé de salaire cotisable est déterminé en effectuant l'opération suivante :

Calcul du nombre de jours corrigé de salaire cotisable :

| Nombre de jours de service corrigé du calendrier de paie | − | Nombre de jours d'absence de codes A, B et C |

| 139,1913 jours − 20 jours = 119,1913 jours |

Calcul du service pour le salaire cotisable corrigé :

| Nombre de jours de salaire cotisable corrigé |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 119,1913 jours

260 jours | = 0,4584 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable pour l'emploi 1 s'effectue comme suit :

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du service crédité corrigé |

| 44 400 $ × 67,8982 % = 30 146,80 $ |

Calcul de la somme des montants de rétroactivité corrigés pour les années antérieures :

| Somme des montants de rétroactivité pour les années antérieures | × | Pourcentage rajusté du service crédité corrigé |

| 3 400 $ × 67,8982 % = 2 308,54 $ |

Calcul du montant de rétroactivité correspondant au salaire cotisable corrigé :

| Somme des montants de rétroactivité corrigés des années antérieures | − | Montant de rétroactivité lié aux absences de codes A, B, C et D |

| 2 308,54 $ − 2 500 $ = -191,46 $ (inscrire « 0 ») |

Dans cet exemple, le montant de 2 500 $ provient du montant de rétroactivité de 2 100 $ lié à l'absence A1 et du montant de rétroactivité de 400 $ lié à l'absence B1.

Le résultat étant négatif, il n'y a aucun montant de rétroactivité correspondant au salaire cotisable. Par contre, vous devez déclarer les montants de rétroactivité liés à un congé de maternité, à une absence avec salaire exonéré et à un congé sabbatique à traitement différé selon l'ordre de priorité du service et du salaire à retenir jusqu'à l'atteinte de la somme des montants de rétroactivité corrigés pour les années antérieures.

Selon l'ordre de priorité des salaires, vous devez utiliser les montants suivants pour atteindre 2 308,54 $ :

- en premier, utilisez le montant de rétroactivité de 400 $ pour l'absence B1;

- ensuite, complétez avec le montant de 1 908,54 $ pour l'absence A1.

Calcul des montants de rétroactivité corrigés pour des années antérieures (étalement) :

| Montant de rétroactivité versé dans l'année pour les années antérieures | × | Pourcentage rajusté du nombre de jours de service corrigé du calendrier de paie |

| 2017 : 2 200 $ × 67,8982 % = 1 493,76 $ |

| 2016 : 1 200 $ × 67,8982 % = 814,78 $ |

Calcul du salaire cotisable corrigé :

Salaire cotisable corrigé – premier calcul :

| Salaire admissible corrigé | − | Somme des montants de rétroactivité corrigés des années antérieures | − | Salaire lié aux absences de codes A, B et C |

| 30 146,80 $ − 2 308,54 $ − 4 000 $ = 23 838,26 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié à une absence de code D).

Salaire cotisable corrigé – deuxième calcul :

| Salaire cotisable corrigé (premier calcul) | + | Montant de rétroactivité pour le salaire cotisable corrigé |

| 23 838,26 $ + 0,00 $ = 23 838,26 $ |

Calcul du Partiel – % du temps corrigé :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | × | 100 |

| 139,1913 jours

235 jours | × 100 = 59,2303 % |

Étape 5 : Données nécessaires à l'établissement de la déclaration annuelle régularisée

Absences

Comme le service est supérieur à 1,0000 année et que vous procédez à une régularisation d'emplois pour une seule déclaration, vous devez éliminer les jours d'absence de code E. Donc, vous ne devez pas déclarer les 30 jours d'absence de code E3 de l'emploi 1.

Les 170 jours de salaire cotisable versé sont suffisants pour compenser les 125 jours (valeur corrigée) de salaire cotisable. Vous ne devez pas déclarer les 15 jours d'absence de code D2 (salaire cotisable non versé).

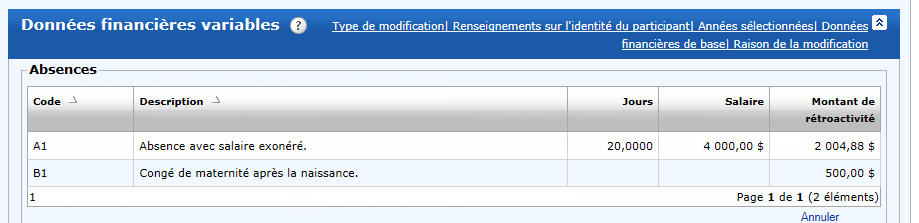

Absence avec salaire exonéré :

- Code d'absence : A1

- Jours : 20

- Salaire : 4 000 $

- Montant de rétroactivité : 2 004,88 $ (valeur corrigée liée à l'emploi 1)

Congé de maternité :

- Code d'absence : B1

- Montant de rétroactivité : 500 $, soit 100 $ pour l'emploi 2 + 400 $ pour l'emploi 1

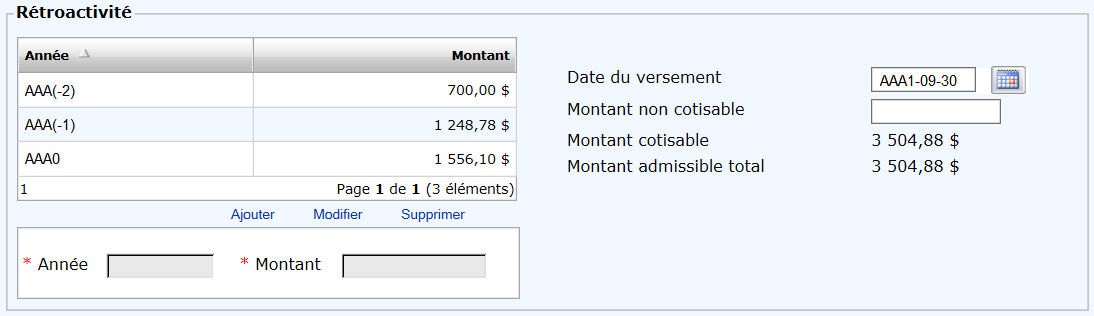

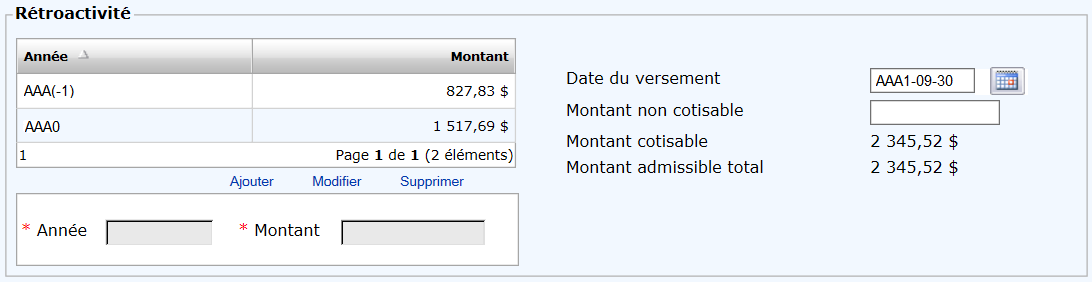

Montants de rétroactivité pour les années antérieures (étalement) :

- Année 2017 = 1 556,10 $, étalement corrigé de l'emploi 1

- Année 2016 = 1 248,78 $, soit 400 $ pour l'étalement de l'emploi 2 + 848,78 $ pour l'étalement corrigé de l'emploi 1

- Année 2015 = 700 $, étalement de l'emploi 2

Partiel – % du temps

N'inscrivez rien dans ce champ, car la personne est à 100 % du temps, soit (145 jours + 115 jours) ÷ 260 jours.

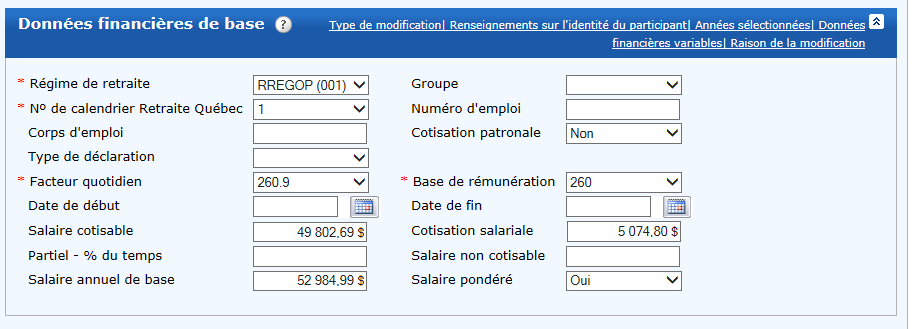

Salaire cotisable

Inscrivez 49 802,69 $, soit 24 802,70 $ de l'emploi 2 + 24 999,99 $ (montant corrigé) de l'emploi 1.

Cotisation salariale

Inscrivez le montant total des cotisations versées : 5 074,80 $.

Nous vous rembourserons le montant de la cotisation salariale versée en trop que vous devrez rembourser à la personne.

Date de début

N'inscrivez rien.

Date de fin

N'inscrivez rien.

Salaire annuel de base

Considérant que vous regroupez les données des emplois dans une seule déclaration et qu'il s'agit d'emplois multiples associés à des salaires annuels de base différents, pondérez le salaire annuel de base de la façon suivante :

| ( | Salaire annuel de base [emploi 1] | × | Service corrigé correspondant au calendrier de paie [emploi 1] | ) | + | ( | Salaire annuel de base [emploi 2] | × | Service corrigé correspondant au calendrier de paie [emploi 2] | ) |

| Service corrigé correspondant au calendrier de paie [emploi 1] | + | Service correspondant au calendrier de paie [emploi 2] | ||||||||

| (52 180 $ × 0,5577 année) + (54 000 $ × 0,4423 année)

0,5577 année + 0,4423 année | = 52 984,99 $ |

Partie des données financières de la déclaration annuelle régularisée

Étape 5 : Données nécessaires à l'établissement des déclarations annuelles pour chacun des emplois retenus en entier et en partie

Emploi 2 retenu en entier

Vous devez inscrire, dans les parties financières de base et variables, les données contenues dans l'hypothèse de l'emploi 2.

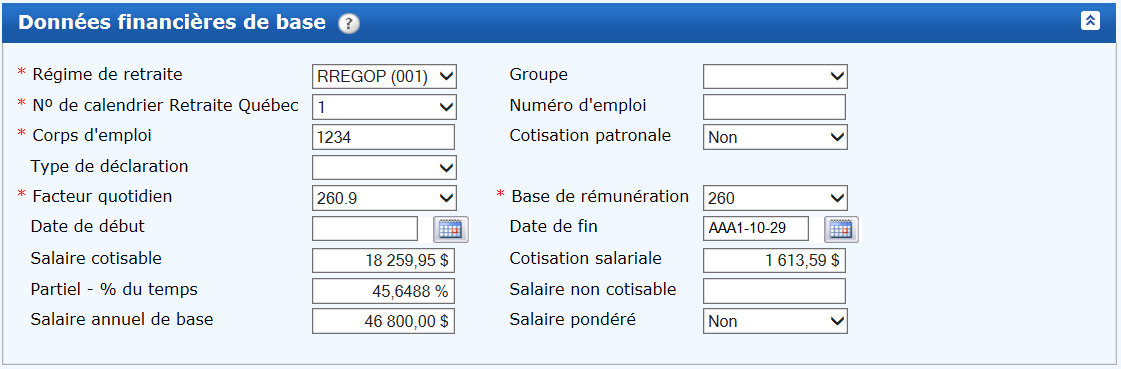

Emploi 1 régularisé

Absences corrigées

Le service crédité corrigé de 0,4987 étant suffisant pour compléter l'année, vous ne devez pas déclarer les 30 jours d'absence de code E3. De plus, les 160 jours de salaire cotisable versé sont suffisants pour compenser les 121,4213 jours (valeur corrigée) de salaire cotisable. Ainsi, vous ne devez pas déclarer les 15 jours d'absence de code D2 (salaire cotisable non versé).

Données à inscrire

À la partie des données financières de base, inscrivez, dans les champs « Salaire cotisable », « Cotisation salariale » et « Partiel – % du temps », les valeurs corrigées. À la partie des données financières variables, inscrivez les jours et le salaire de l'absence A1 et la valeur corrigée pour le montant de rétroactivité. De plus, inscrivez le montant de rétroactivité pour l'absence B1 et les montants de rétroactivité corrigés pour les années antérieures (étalement). Inscrivez aussi le montant des cotisations totales versées. Nous vous rembourserons le montant de 1 117,85 $ de cotisation salariale versée en trop que vous devrez rembourser à la personne.

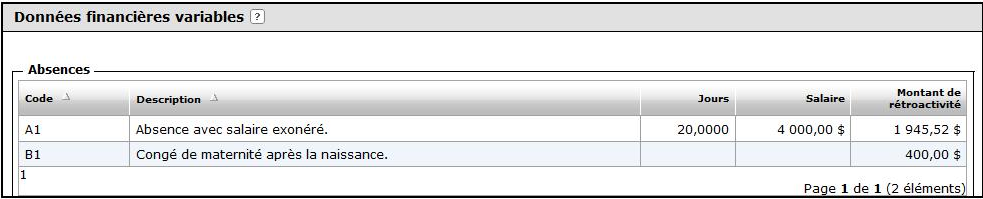

Absence avec salaire exonéré

- Code d'absence : A1

- Jours : 20

- Salaire : 4 000 $ (200 $ × 20 jours)

- Montant de rétroactivité : 1 945,52 $

Congé de maternité

- Code d'absence : B1

- Montant de rétroactivité : 400 $

Parties des données financières des déclarations annuelles

Emploi 1 régularisé

Emploi 2 retenu en entier

Exemple d'un cas où le service total est supérieur à 1,0000 année et relatif à des emplois ayant des bases de rémunération différentes

Parties des données financières des déclarations annuelles avant la régularisation

Emploi 1

Salaire quotidien : 200 $ (52 180 $ ÷ 260,9)

Emploi 2

Salaire quotidien : 260 $ (52 000 $ ÷ 200)

Calendrier de paie régulier – Base de rémunération de 260 jours

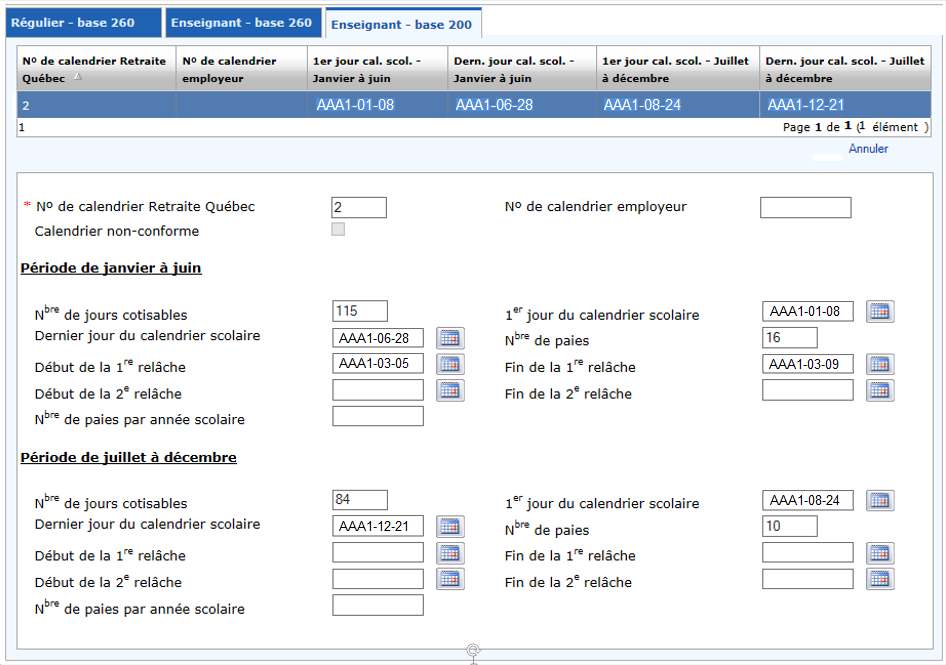

Calendrier de paie du personnel enseignant – Base de rémunération de 200 jours

Consolidation des données

Étape 1 : Données à calculer pour chacun des emplois

Emploi 1

Absences : Aucun absence

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [130 jours × 100 %] − 0 jour

260 jours | = 0,5000 année |

Calcul du nombre de jours de service du calendrier de paie (base de rémunération de 260 jours) :

| [ | ( | Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| [145 jours × 100 %] − 0 jour = 145 jours |

Calcul du service correspondant au calendrier de paie (base de rémunération de 260 jours) :

| Nombre de jours de service du calendrier de paie |

| Nombre de jours cotisables selon le calendrier de paie Voir la Note 3 |

| 145 jours

260 jours | = 0,5577 année |

Emploi 2

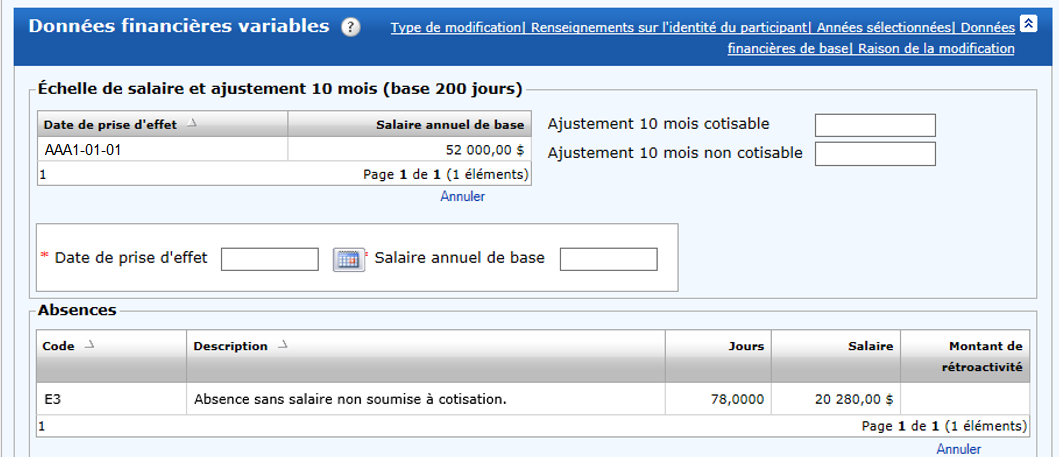

Absence : Absence sans salaire

- Code d'absence : E3

- Jours : 78

- Salaire : 20 280 $ (260 $ × 78 jours)

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [200 jours × 100 %] − 78 jours

200 jours | = 0,6100 année |

Service total : 0,6100 année

Calcul du service correspondant au calendrier de paie (base de rémunération de 200 jours) :

0,6100 année correspondant au service crédité

Calcul du nombre de jours de service du calendrier de paie (base de rémunération de 200 jours) :

| Service correspondant au calendrier de paie | × | 200 jours |

| [ | ( | Nombre maximal de jours de service crédité de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| 0,6100 année × 200 jours = 122 jours |

| [200 jours × 100 %] − 78 jours = 122 jours |

Étape 2 : Données permettant d'établir si la régularisation est requise

Calcul du total du service crédité et du nombre de jours de service du calendrier de paie :

| Service crédité | = | 0,5000 année [emploi 1] + 0,6100 année [emploi 2] | = | 1,11 année |

| Jours de service du calendrier de paie | = | 145 jours [emploi 1] + 122 jours [emploi 2] | = | 267 jours |

| Service correspondant au calendrier de paie | = | 0,5577 année [emploi 1] + 0,6100 année [emploi 2] | = | 1,1677 année |

Le service crédité total de 1,11 année étant supérieur à 1,0000 année, soustrayez le service excédentaire de 0,11 année.

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie et du service pour le salaire cotisable, du salaire admissible, du salaire cotisable ainsi que le Partiel – % du temps de travail s'effectue sur l'emploi 2, puisque le salaire annuel de base qui y est associé est le moins élevé.

Étape 3 : Données à calculer pour l'emploi retenu en partie (emploi 2)

Calcul du salaire admissible :

| Salaire cotisable | + | Salaire lié aux absences de codes A, B et C | + | Salaire non cotisable (après le service maximum) |

| 31 720 $ + 0,00 $ + 0,00 $ = 31 720 $ |

Étape 4 : Données nécessaires à la régularisation de l'emploi retenu en partie

Le calcul de la diminution du service crédité, des jours et du service correspondant au calendrier de paie pour l'emploi 2 ainsi que des jours et du service salaire cotisable s'effectue comme suit :

Calcul du service crédité corrigé :

| Service crédité | − | Service excédentaire |

| 0,6100 année − 0,11 année = 0,5000 année |

Calcul du pourcentage rajusté du service crédité corrigé :

| Service crédité corrigé

Service crédité | × | 100 |

| 0,5000 année

0,6100 année | × 100 = 81,9672 % |

La diminution des jours de service du calendrier de paie et du salaire admissible s'effectue dans la même proportion que la diminution du service crédité, soit 81,9672 %.

Calcul du nombre de jours de service corrigé pour le calendrier de paie :

| Nombre de jours de service corrigé du calendrier de paie de l'emploi régularisé | × | Pourcentage rajusté du service crédité corrigé |

| 122 jours × 81,9672 % = 100 jours |

Étant donné qu'il n'y a aucun jour d'absence pour lequel le salaire est non cotisable et le service crédité (codes A1 à C4), le nombre de jours de salaire cotisable corrigé est égal au nombre de jours de service du calendrier de paie corrigé.

Calcul du nombre de jours corrigé de salaire cotisable :

100 jours, ce qui est égal au nombre de jours de service corrigé du calendrier de paie.

Calcul du service corrigé pour le salaire cotisable :

| Nombre de jours de salaire cotisable corrigé |

| Base de rémunération de 200 jours |

| 100 jours

200 jours | = 0,5000 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable s'effectue comme suit :

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du service crédité corrigé |

| 31 720 $ × 81,9672 % = 26 000 $ |

Calcul du salaire cotisable corrigé :

| Salaire admissible corrigé | − | Salaire lié aux absences de codes A, B et C |

| 26 000 $ − 0,00 $ = 26 000 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié à une absence de code D).

Calcul du Partiel – % du temps corrigé :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | × | 100 % |

| 100 jours

200 jours | × 100 = 50 % |

Étape 5 : Données nécessaires à l'établissement des déclarations annuelles pour chacun des emplois retenus en entier et en partie

Emploi 1 retenu en entier

Vous devez inscrire, dans les parties financières de base et variables, les données contenues dans l'hypothèse de l'emploi 1.

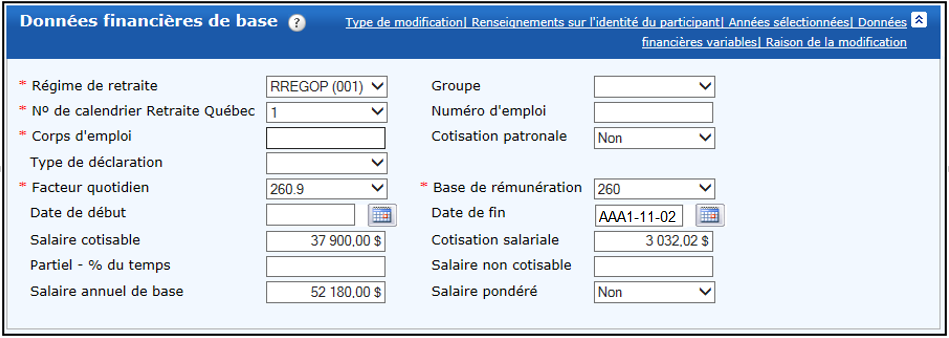

Emploi 2 régularisé

Absences corrigées

Le service crédité corrigé de 0,5000 année étant suffisant pour compléter l'année, vous ne devez pas déclarer les 78 jours d'absence de code E3.

Données à inscrire

À la partie des données financières de base de l'emploi 2, inscrivez, dans les champs « Salaire cotisable » et « Partiel – % du temps », les valeurs corrigées. De plus, inscrivez le montant total des cotisations versées. Nous vous rembourserons le montant de la cotisation salariale versée en trop que vous devrez rembourser à la personne.

Parties des données financières des déclarations annuelles

Emploi 1 retenu

Emploi 2 régularisé

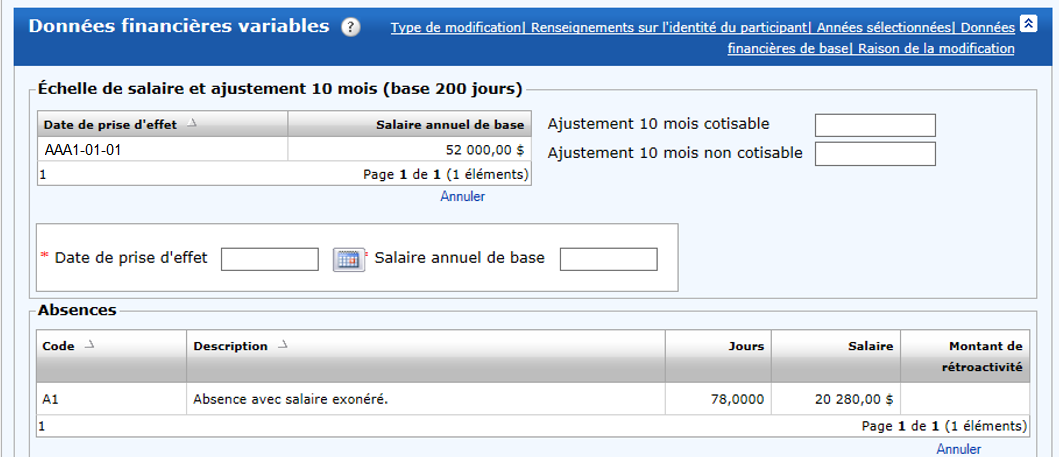

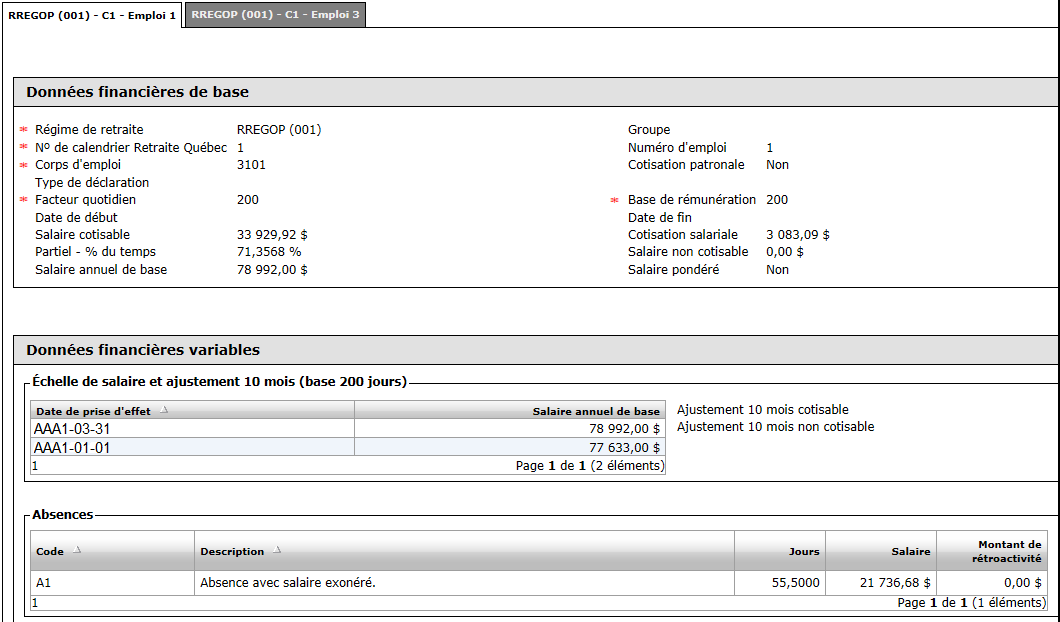

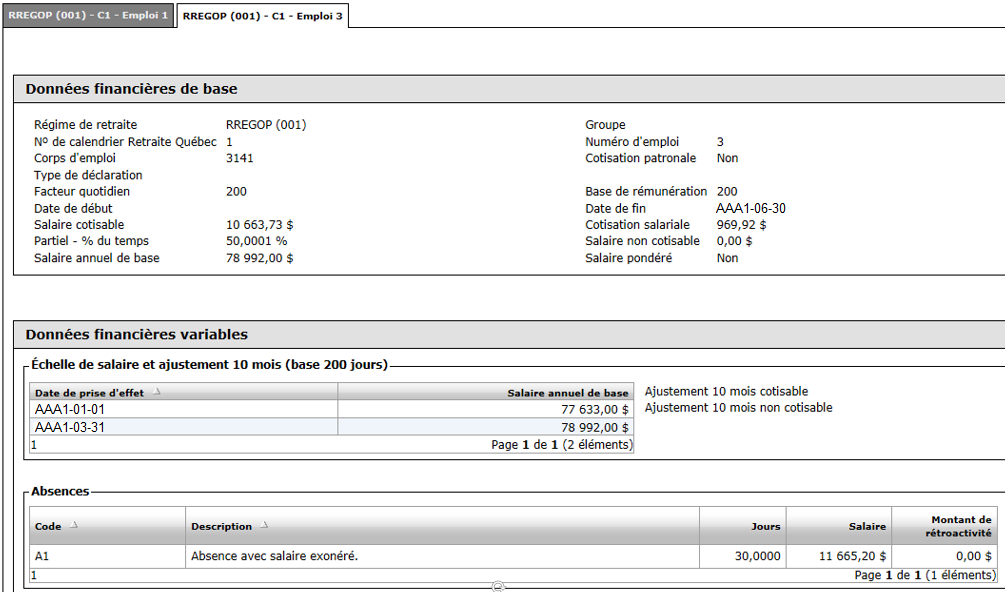

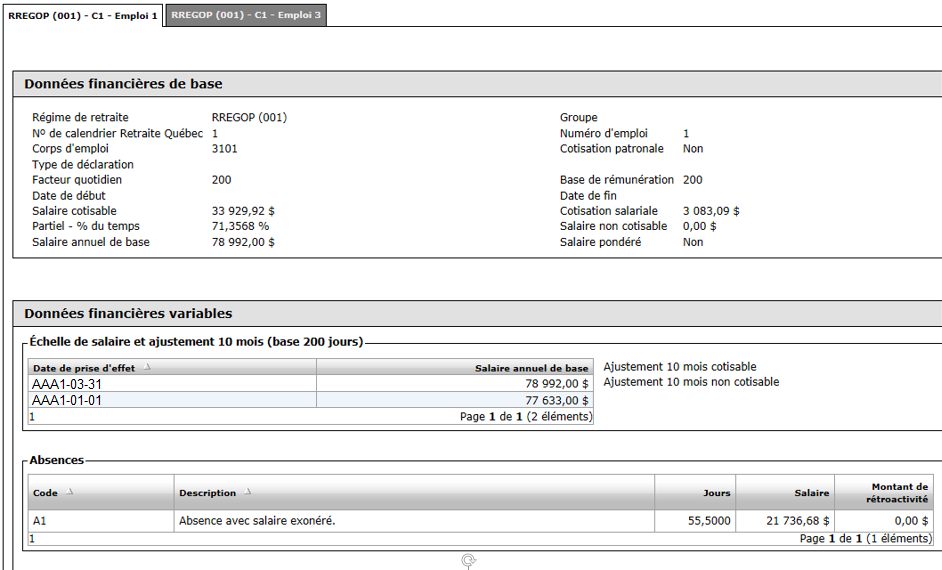

Exemple d'un cas où le service total est supérieur à 1,0000 année, qui demande la régularisation d'emplois à temps partiel en base 200 et qui comporte des absences de code A1 relatives aux deux emplois

Parties des données financières des déclarations annuelles avant la régularisation

Emploi 1

Salaire quotidien : 394,96 $ (78 992 $ ÷ 200)

Emploi 2

Salaire quotidien : 394,96 $ (78 992 $ ÷ 200)

Calendrier de paie du personnel enseignant – Base de rémunération de 200 jours

Consolidation des données

Étape 1 : Données à calculer pour chacun des emplois

Emploi 1

Absences : Aucun absence de code E

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [200 jours × 71,3568 %]

200 jours | = 0,7136 année |

Calcul du service correspondant au calendrier de paie (base de rémunération de 200 jours) :

0,7136 année correspondant au service crédité

Calcul des jours de service du calendrier de paie (base de rémunération de 200 jours) :

| Service correspondant au calendrier de paie | × | 200 jours |

| [ | ( | Nombre maximal de jours de service crédité de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| 0,7136 année × 200 jours = 142,7136 jours |

| [200 jours × 71,3568 %] − 0 jour = 142,7136 jours |

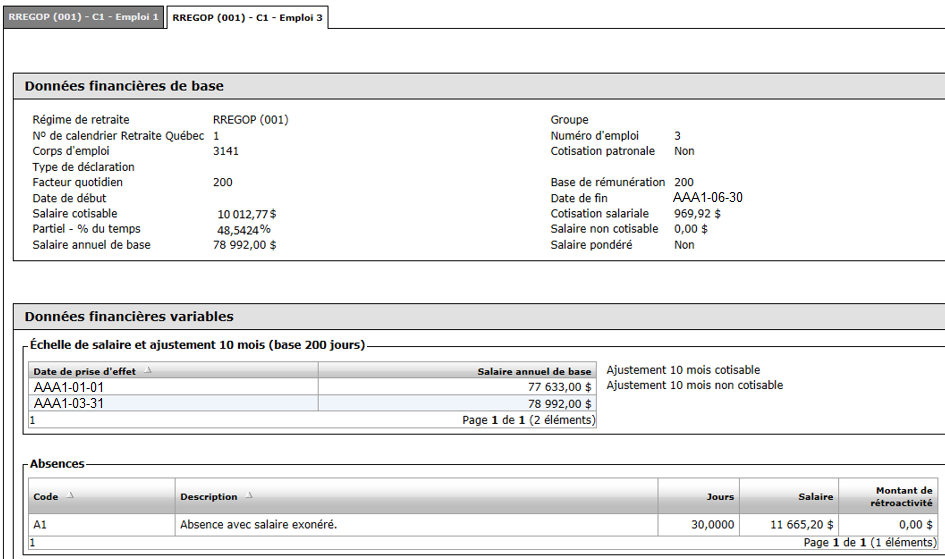

Emploi 2

Absence : Absence sans salaire

- Aucune absence de code E

Calcul du service crédité :

| [ | ( | Nombre de jours ouvrables dans la période de participation Voir la Note 1 | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| Base de rémunération (200 ou 260) | ||||||||

| [118 jours × 50,0001 %]

200 jours | = 0,2950 année |

Calcul du service correspondant au calendrier de paie (base de rémunération de 200 jours) :

0,2950 année correspondant au service crédité

Calcul des jours de service du calendrier de paie (base de rémunération de 200 jours) :

| Service correspondant au calendrier de paie | × | 200 jours |

| [ | ( | Nombre maximal de jours de service crédité de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie | ) | × | Partiel - % du temps Voir la Note 2 | ] | − | Nombre de jours d'absence de code E |

| 0,2950 année × 200 jours = 59 jours |

| [118 jours × 50,0001 %] = 59,0001 jours |

Étape 2 : Données permettant d'établir si la régularisation est requise

Calcul du total du service crédité et des jours de service du calendrier de paie :

| Service crédité | = | 0,7136 année [emploi 1] + 0,2950 année [emploi 2] | = | 1,0086 année |

| Jours de service du calendrier de paie | = | 142,7136 jours [emploi 1] + 59 jours [emploi 2] | = | 201,7137 jours |

| Service correspondant au calendrier de paie | = | 0,7136 année [emploi 1] + 0,2950 année [emploi 2] | = | 1,0086 année |

Le service crédité total de 1,0086 année étant supérieur à 1,0000 année, soustrayez le service excédentaire de 0,0086 année.

Le calcul de la diminution du service crédité, des jours de service du calendrier de paie et du service pour le salaire cotisable, du salaire admissible, du salaire cotisable ainsi que le Partiel – % du temps de travail s'effectue sur l'emploi 2, puisque les salaires annuels de base sont égaux et que le pourcentage associé à l'emploi 2 est le moins élevé.

Étape 3 : Données à calculer pour l'emploi retenu en partie (emploi 2)

Calcul du salaire admissible :

| Salaire cotisable | + | Salaire lié aux absences de codes A, B et C | + | Salaire non cotisable après le service maximum |

| 10 663,73 $ + 11 665,20 $ + 0,00 $ = 22 328,93 $ |

Étape 4 : Données nécessaires à la régularisation de l'emploi retenu en partie

Le calcul de la diminution du service crédité, des jours et du service correspondant au calendrier de paie pour l'emploi 2 ainsi que des jours d'absence et du service relatif au salaire cotisable s'effectue comme suit :

Calcul du service crédité corrigé :

| Service crédité | − | Service excédentaire |

| 0,2950 année − 0,086 année = 0,2864 année |

Calcul du pourcentage rajusté du service crédité corrigé :

| Service crédité corrigé

Service crédité | × | 100 |

| 0,2864 année

0,2950 année | × 100 = 97,0847 % |

La diminution des jours de service du calendrier de paie et du salaire admissible s'effectue dans la même proportion que la diminution du service crédité, soit 97,0847 %.

Calcul du nombre de jours de service corrigé du calendrier de paie :

| Nombre de jours de service corrigé du calendrier de paie de l'emploi régularisé | × | Pourcentage rajusté du service crédité corrigé |

| 59 jours × 97,0847 % = 57,28 jours |

Calcul du nombre de jours corrigé de salaire cotisable :

| Nombre de jours de service corrigé du calendrier de paie | − | Nombre de jours d'absence de code A, B et C |

| 57,28 jours – 30 jours d'absence de code A = 27,28 jours |

Calcul du service corrigé pour le salaire cotisable :

| Nombre de jours corrigé de salaire cotisable |

| Base de rémunération de 200 jours |

| 27,28 jours

200 jours | = 0,1364 année |

Le calcul de la diminution du salaire admissible et du salaire cotisable s'effectue comme suit :

Calcul du salaire admissible corrigé :

| Salaire admissible | × | Pourcentage rajusté du service crédité corrigé |

| 22 328,93 $ × 97,0847 % = 21 677,97 $ |

Calcul du salaire cotisable corrigé :

| Salaire admissible corrigé | − | Salaire lié aux absences de codes A, B et C |

| 21 677,97 $ − 11 665,20 $ = 10 012,77 $ |

Le résultat étant positif, retenez en premier le salaire cotisable versé et complétez, s'il y a lieu, avec le salaire cotisable non versé (salaire lié à une absence de code D).

Calcul du Partiel – % du temps corrigé :

| Nombre de jours de service corrigé du calendrier de paie

Nombre de jours cotisables de la date de début d'emploi ou de calendrier de paie à la date de fin d'emploi ou de calendrier de paie Voir la Note 3 | × | 100 % |

| 57,28 jours

118 jours | × 100 = 48,5424 % |

Étape 5 : Données nécessaires à l'établissement des déclarations annuelles pour chacun des emplois retenus en entier et en partie

Emploi 1 retenu en entier

Vous devez inscrire, dans les parties financières de base et variables, les données contenues dans l'hypothèse de l'emploi 1.

Emploi 2 régularisé

Données à inscrire

À la partie des données financières de base de l'emploi 2, inscrivez, dans les champs « Salaire cotisable » et « Partiel – % du temps », les valeurs corrigées. De plus, inscrivez le montant total des cotisations versées. Nous vous rembourserons le montant de la cotisation salariale versée en trop que vous devrez rembourser à la personne.

Parties des données financières des déclarations annuelles

Emploi 1 retenu en entier

Emploi 2 régularisé

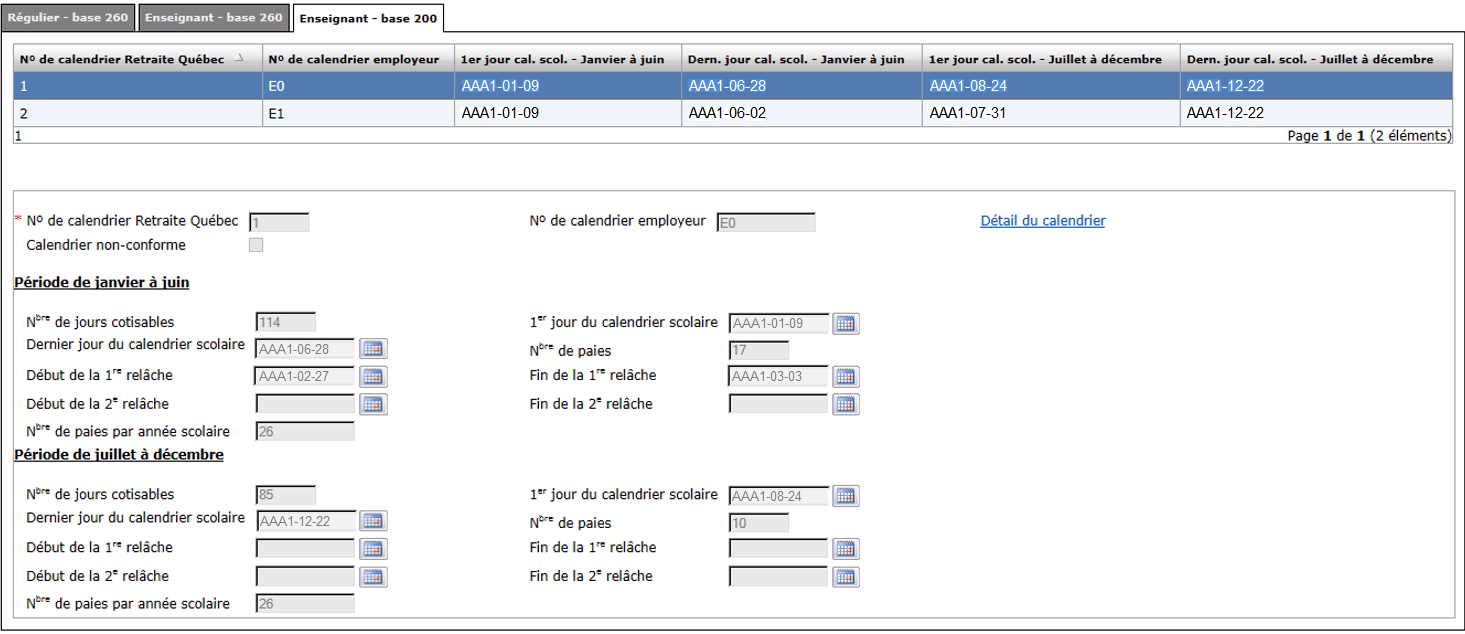

- Pour le calcul du service crédité, les jours doivent être compris dans la période du 1er janvier au 31 décembre. Aux fins de calcul, dans cette section, les jours ouvrables sont les jours pour lesquels l'employée ou l'employé a reçu un salaire, ou les jours fériés rémunérés pour lesquels des cotisations peuvent être prélevées. Revenir à la référence

- Le terme Partiel – % du temps signifie « pourcentage du temps travaillé ». Ce terme est le nom d'un champ dans la prestation électronique de service (PES). Revenir à la référence

- Les jours cotisables sont les jours ouvrables ou les jours fériés rémunérés pour lesquels des cotisations peuvent être prélevées. Revenir à la référence