Saisir les données relatives à une demande de rachat

Saisir les données relatives à une demande de rachat

Ce service en ligne (SEL) permet à l'employeur de saisir les données relatives à une demande de rachat à la suite de la réception par Retraite Québec du formulaire Demande de rachat d'une ou de périodes d'absence (RSP‑727‑ABS). Ce formulaire est transmis par la personne participante ou ayant participé à un régime de retraite du secteur public. Une demande est ensuite faite à l'employeur dans les cas suivants :

- Le nom de l'employeur est inscrit dans la section 2 « Renseignements sur votre ou vos derniers emplois » du formulaire RSP‑727‑ABS, qui spécifie que la personne a travaillé au cours des 18 derniers mois pour cet employeur.

- La base de données de Retraite Québec indique que la personne a un lien d'emploi actif ou qui a été rompu dans les 6 mois qui précèdent la date de réception de la demande de rachat.

- L'employeur a fusionné ses activités avec celles d'un autre employeur.

- Si une fusion est en cours, il se peut que l'employeur d'origine et l'employeur qui résulte de la fusion reçoivent tous les deux une demande de données.

Visionnez la capsule Saisir les données relatives à une demande de rachat afin de vous aider à saisir vos données.

Droits d'accès Rachat

Pour chaque demande de données présentée à un employeur, l'utilisateur ou les utilisateurs partenaires qui détiennent les droits d'accès au groupe de services en ligne « Rachat » et qui font partie du groupe « Responsable des communications, production et consultation » reçoivent une lettre dont l'objet est « Demande de données administratives et financières » et mentionnant qu'ils doivent fournir les données nécessaires pour que Retraite Québec puisse poursuivre le traitement de la demande de la cliente ou du client. Dès la réception de cette communication, l'employeur peut saisir et transmettre les données relatives à la demande de rachat. Une date limite pour la transmission des données est précisée dans la lettre.

Délais et rappels

Si vous ne saisissez pas les données requises avant la date limite indiquée dans la première communication, une deuxième communication vous sera expédiée automatiquement. L'objet de cette communication sera « Rappel – Demande de données administratives et financières ». Au moment de l'envoi de cette communication, une lettre sera également acheminée à la cliente ou au client pour l'informer de l'avancement de sa demande. Notez qu'une agente ou un agent de Retraite Québec communiquera avec vous si vous n'avez toujours pas fourni les données administratives et financières requises après la date limite précisée dans ce second avis.

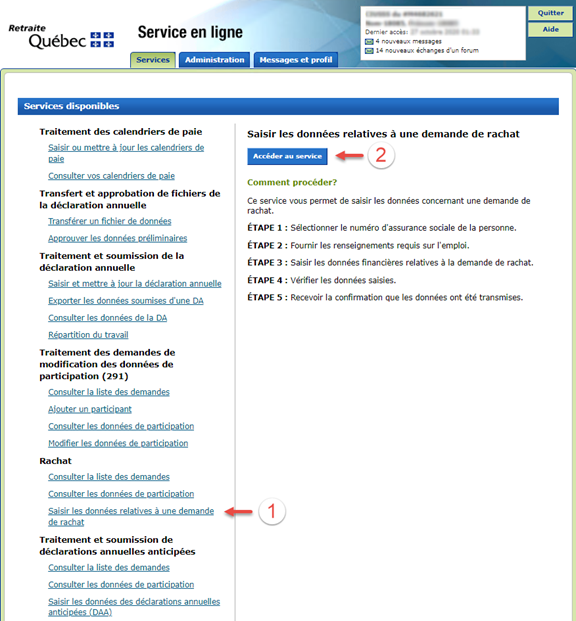

Accéder au service en ligne

Vous pouvez accéder au service « Saisir les données relatives à une demande de rachat » en cliquant sur le lien dans la communication que vous avez reçue ou à partir de la page d'accueil de notre site Web. Par la suite, accédez au Service en ligne destinée aux employeurs. Puis, cliquez sur l'onglet « Services », sur le lien « Saisir les données relatives à une demande de rachat » et, enfin, sur le bouton Accéder au service.

Une aide contextuelle est disponible ![]() dans chaque section à chacune des étapes du processus dans ce service. Consultez‑la pour obtenir des informations vous permettant de remplir les champs avec les données les plus exactes possibles.

dans chaque section à chacune des étapes du processus dans ce service. Consultez‑la pour obtenir des informations vous permettant de remplir les champs avec les données les plus exactes possibles.

Pour toutes autres questions, vous pouvez consulter la page Rachats de service – Ressources à consulter disponible sur notre site Web.

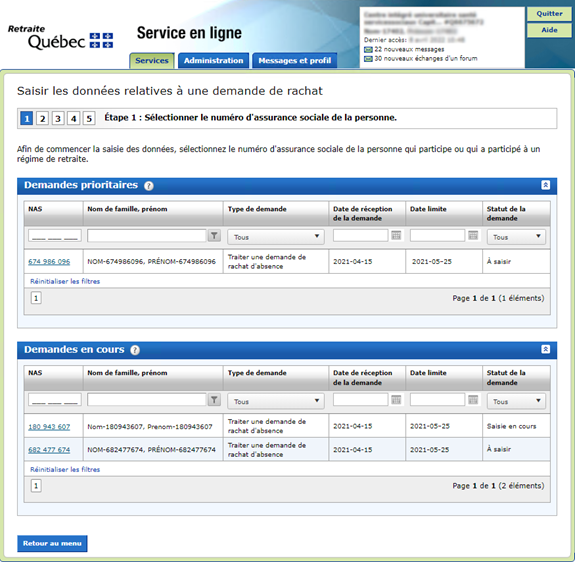

Étape 1 : Sélectionner le numéro d'assurance sociale de la personne

Pour saisir les données relatives à une demande de rachat, vous devez effectuer les actions suivantes :

Cliquez sur l'hyperlien du numéro d'assurance sociale qui est associé à la demande relativement à laquelle vous devez saisir des données. Vous serez ensuite dirigé ou dirigée à l'étape 2 « Fournir les renseignements requis sur l'emploi ».

- les demandes de rachat qui accompagnent une demande de prestation de retraite ou une demande de prestation en cours de traitement dans le dossier de la personne.

- les demandes de rachat pour lesquelles une demande de réexamen ou d'arbitrage est déjà en cours de traitement dans le dossier de la personne.

Toutes les autres demandes sont affichées dans l'encadré « Demandes en cours ».

Les statuts qu'il est possible de voir pour une demande sont les suivants :

- « À saisir » : La demande n'a pas encore été prise en charge.

- « Saisie en cours » : La saisie des données est commencée, mais elle n'est pas terminée.

Accès simultané à un dossier

Le service en ligne empêche l'accès simultané à un même dossier. Si un autre utilisateur y accède déjà, le message suivant s'affiche : « Ce dossier est présentement utilisé par un autre utilisateur dont le code est xxxxxx ».

Important !

Pour libérer le dossier : quittez la transaction en cliquant sur « Quitter » ou « Retour au menu ». Sinon, la demande demeurera réservée à cet utilisateur pendant 24 heures.

Traitement d'une demande de rachat

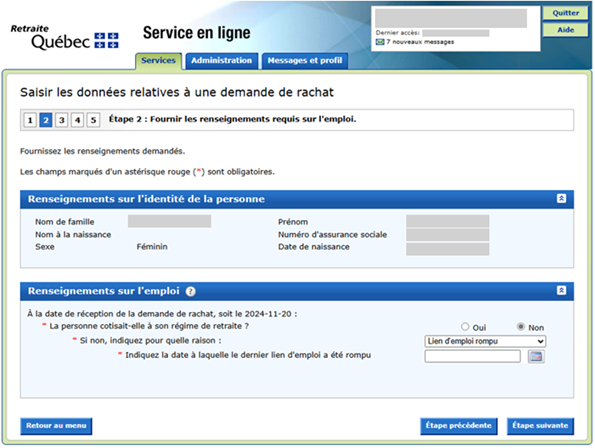

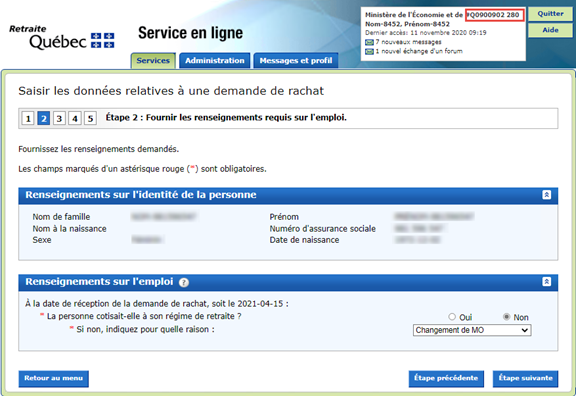

Étape 2 : Fournir les renseignements requis sur l'emploi

Exemple d'affichage si la période demandée concerne une année déclarée :

Exemple d'affichage si la période demandée concerne l'année en cours ou une année non déclarée :

Consultez la section « Renseignements sur l'identité de la personne » pour vous assurer qu'il s'agit de la bonne demande.

Si ce n'est pas le cas, cliquez sur Étape précédente pour revenir à l'étape 1 et sélectionner un nouveau numéro d'assurance sociale.

- Fournissez les informations demandées à la section « Renseignements sur l'emploi ».

Selon la situation de la personne ou selon les réponses que vous fournirez, les questions affichées dans cette section pourront être différentes d'un dossier à l'autre.

Première question :

Dans tous les cas, vous devez répondre à la première question, soit :

« À la date de la réception de la demande de rachat, soit le [AAAA‑MM‑JJ] : La personne cotisait‑elle à son régime de retraite? »

Vous devez indiquer si la personne cotisait ou non à son régime de retraite à la date de réception de la demande, puis répondre aux questions qui s'afficheront par la suite en fonction de son dossier.

- Si vous répondez « Oui », poursuivre à la question suivante.

- Si vous répondez « Non », vous devez répondre à la sous‑question « Si non, indiquez pour quelle raison » en sélectionnant l'un des choix possibles dans la liste déroulante.

Exonération de cotisation (A1) : La personne qui est absente de son travail en raison d'un retrait préventif, ou d'une période de maladie ou d'invalidité est exonérée de cotisation à son régime de retraite pour les jours d'absence pendant lesquels elle reçoit des prestations d'un régime d'assurance salaire obligatoire. La personne peut aussi être exonéré de cotisation parce qu'elle reçoit des prestations différentes en vertu d'une autre loi telle que les suivantes ou d'une loi autre qu'une loi du Québec qui a le même effet que celles énumérées ci‑dessous :

- la Loi sur le régime de rentes du Québec

- la Loi sur les accidents du travail et les maladies professionnelles (LATMP)

- la Loi sur l'assurance automobile

- la Loi visant à favoriser le civisme

- la Loi visant à aider les personnes victimes d'infractions criminelles et à favoriser leur rétablissement.

Notez que la personne doit tout de même être admissible à des prestations d'assurance salaire d'un régime obligatoire pour être exonérée de ses cotisations.

- Congé de maternité (B1) : L'employée est absente de son travail à l'occasion d'une grossesse et de ses suites.

- Absences rachetables en cours : La personne est absente de son travail en raison d'une absence sans salaire (E3), d'une absence de type congé parental (E1) ou d'une absence de type congé de compassion (E5), et cette période d'absence n'est toujours pas terminée lorsque la demande de rachat est présentée.

- Lien d'emploi rompu : La personne n'est plus en lien d'emploi, car celui‑ci a été rompu à une date précédant la date de réception de la demande, ce qui ne permet plus à la personne de cotiser, soit en raison de sa démission, de son congédiement ou de son décès, ou encore en raison de la date d'échéance de la liste de rappel ou de celle du contrat de travail.

- Service maximal atteint : La personne est en lien d'emploi, mais elle ne cotise plus à son régime de retraite, car elle a atteint le nombre maximal d'années de service servant au calcul de sa rente de base. Pour plus de détails à ce sujet, vous pouvez consulter le chapitre « Participation – Salaire admissible et cotisations » du présent guide.

Statut d'emploi ne permettant pas la cotisation à cette date : La personne est en lien d'emploi, mais aucune prestation de travail n'est attendue ou possible à la date de réception de la demande.

Exemple

La personne est sur une liste de rappel (temps partiel occassionnel) établissant l'ordre selon lequel les personnes inscrites seront invitées à occuper l'emploi ou à reprendre le travail, selon les dispositions de la convention collective ou les conditions de travail. La personne conserve son lien d'emploi lorsqu'elle n'est pas rappelée au travail.

Notez que, si aucun lien d'emploi n'est maintenu relativement à l'un de ces statuts d'emploi, vous devez sélectionner la raison « Lien d'emploi rompu ».

Statut d'emploi ne permettant pas la cotisation à cette date : La personne est en lien d'emploi, mais aucune prestation de travail n'est attendue ou possible à la date de réception de la demande.

Exemple

- La personne occupe un emploi occasionnel à temps plein ou à temps partiel dont le statut est saisonnier ou cyclique; cet emploi respecte les dispositions de la convention collective ou les conditions de travail, sa durée est inférieure à 12 mois et son caractère est à la fois répétitif et saisonnier.

- La personne est inscrite sur une liste de rappel relativement à un emploi dont le statut est occasionnel avec droit de rappel ou à temps partiel sur appel; la liste de rappel établit l'ordre selon lequel les personnes inscrites seront invitées à occuper l'emploi ou à reprendre le travail, selon les dispositions de la convention collective ou les conditions de travail. De plus, la personne qui occupe un emploi occasionnel ou saisonnier et qui est inscrite sur une liste de rappel conserve son lien d'emploi lorsqu'elle n'est pas rappelée au travail.

Notez que, si aucun lien d'emploi n'est maintenu relativement à l'un de ces statuts d'emploi, vous devez sélectionner la raison « Lien d'emploi rompu ».

Changement de MO : Choix disponible uniquement à la fonction publique. Veuillez sélectionner cette raison de non‑cotisation si, à la date de la réception de la demande :

- la personne a quitté ce ministère ou cet organisme (MO) pour joindre un autre MO

- le MO que vous représentez a cessé d'exister ou a fusionné avec un autre MO.

Si vous sélectionnez ce choix, vous pourrez ensuite transmettre ces informations et permettre que le traitement de la demande de rachat se poursuive. Le dernier MO connu pourra quant à lui transmettre l'ensemble des données demandées pour le traitement de la demande de rachat, y compris les données financières pour votre MO si cela est requis.

Statut d'emploi ne permettant pas la cotisation à cette date : La personne est en lien d'emploi, mais aucune prestation de travail n'est attendue ou possible à la date de réception de la demande.

Exemple

- La personne occupe un emploi dont le statut est enseignant inscrit sur une liste de priorité d'engagement ou surnuméraire sur liste de rappel; la liste établit l'ordre selon lequel les personnes inscrites seront invitées à occuper l'emploi ou à reprendre le travail, selon les dispositions de la convention collective ou les conditions de travail.

- La personne occupe un emploi dont le statut est temporaire (personnel non enseignant), chargé de cours, chargé de cours avec maintien du lien d'emploi entre deux contrats d'enseignement, enseignant à contrat, enseignant à la leçon, enseignant à taux horaire, suppléant occassionel ou remplaçant ou surnuméraire, c'est‑à‑dire un emploi pour lequel une personne est embauchée à temps plein ou à temps partiel pour une durée déterminée en raison d'un surcroît de travail, d'un projet spécial ou pour pourvoir temporairement un poste vacant.

Notez que, si aucun lien d'emploi n'est maintenu relativement à l'un de ces statuts d'emploi, vous devez sélectionner la raison « Lien d'emploi rompu »; dans le cas où une ou un membre du personnel enseignant recommence à cotiser au régime après la saison estivale, vous devez sélectionner la raison de non‑cotisation prévue à cet effet.

- Personnel enseignant qui recommencera à cotiser après la période estivale : Choix disponible uniquement pour le réseau de l'éducation. Cette personne est toujours en lien d'emploi et elle occupe un poste sur une base de rémunération de 200 jours, mais ne cotise pas au régime pendant la période estivale. Elle cotisera de nouveau au régime au début du calendrier scolaire qui suivra. S'il n'est pas prévu que la personne recommence à cotiser au régime, vous devez sélectionner « Lien d'emploi rompu ».

- Aucun historique d'emploi : La personne n'a jamais été employée chez vous. Par conséquent, vous ne pouvez pas fournir de données administratives et financières la concernant.

Deuxième question :

La personne était‑elle en situation d'emplois multiples?

Vous devez répondre « Non » si, à la date de réception de la demande, la personne occupait un seul emploi ou qu'elle occupait plus d'un emploi dont les données financières sont habituellement regroupées dans une même déclaration.

Vous devez répondre « Oui » si, à la date de réception de la demande, la personne occupait 2 emplois ou plus dont le mode de rémunération n'est pas identique et que le salaire à l'échelle est non équivalent. Cette information vous permet de déclarer ces emplois de façon distincte à la page suivante.

* Précision : si la personne est dans sa période de qualification au RRPE, en cours de traitement de la déclaration annuelle, vous devez répondre « Oui » à la question. Les données correspondantes à la période où la personne participe au RREGOP doivent être déclarées au RREGOP, puis une date de début d'emploi ainsi que les données correspondantes à la période où la personne participe au RRPE doivent être déclarées au RRPE.

Par exemple :

- La personne occupe un emploi visé par le RREGOP et un nouvel emploi visé par le RRPE, pour une année non déclarée.

- La personne occupe un nouvel emploi dans un module de santé et sécurité au travail (SST).

Pour plus de détails sur la déclaration des emplois, vous pouvez consulter la section « Principes de base de la déclaration des données » du chapitre « Participation – Déclaration de données financières » de ce guide.

Les questions suivantes s'afficheront selon la situation de la personne qui participe au régime. Elles permettent :

- de déterminer si les périodes d'absence de la personne sont consécutives ou non;

- d'établir la tarification appropriée pour le calcul du coût du rachat pour la ou les périodes d'absence visées par le rachat;

- de déterminer si c'est un FE ou un FESP qui doit être calculé;

- de déterminer le nombre de période d'absence pour calculer le FE ou le FESP, selon le cas.

* À noter que pour le RRAPSC, il n'y a pas de question concernant la fiscalité. Votre agente ou agent spécialisé des régimes particuliers vous contactera au besoin.

Pour obtenir plus d'information sur le coût d'un rachat, consultez le chapitre « Rachat de service », à la section Période d'absence du présent guide.

Section « Tarification »

Depuis AAAA, quel est le dernier jour de la période d'absence rachetable la plus récente (s'il existe des périodes d'absence rachetables)?

Si la personne s'est absentée depuis la dernière déclaration annuelle (DA) soumise à Retraite Québec, vous devez inscrire la date de fin de cette période d'absence.

S'il y a plusieurs périodes d'absence rachetables, qu'elles soient consécutives ou non, vous devez saisir la date de fin de la dernière période d'absence. Si vous ne connaissez pas cette date, veuillez saisir la date à laquelle l'autorisation à l'égard de cette absence sera renouvelée ou prendra fin.

Particularités en cas de retour progressif ou de retour au travail :

Dans les cas de retour progressif ou d'un retour au travail à temps partiel après une période d'absence rachetable, veuillez noter que la date de la fin de l'absence inscrite doit être la date du jour qui précède la date d'un retour au travail à 80 % ou plus du temps régulier d'une personne travaillant à temps plein. Les périodes d'absence à temps plein de 30 jours civils consécutifs ou moins, ou les périodes d'absence à temps partiel de 20 % ou moins du temps normal d'une personne travaillant à temps plein sont des périodes d'absence sans salaire soumises à cotisation (D2).

Exemple

Une personne qui occupe un poste régulier à temps plein est en congé de maternité. Son congé parental débute le 10 février AAA0. L'année suivante, le 10 février AAA1, elle choisit de faire un retour au travail à 60 % du temps régulier d'une personne travaillant à temps plein. Finalement, elle revient au travail à temps plein le 10 septembre AAA1.

La date de fin d'absence qui doit alors être inscrite est le 10 septembre AAA1.

La date inscrite nous permet de déterminer si la demande a été reçue dans les 6 mois suivant la fin de la période d'absence ou non.

- Si oui, vous devez répondre aux 2 prochaines questions.

- Si non, les 2 questions suivantes ne s'afficheront pas.

Quelle est la date de début de cette période d'absence rachetable?

Vous devez inscrire la date de début de la période d'absence rachetable ou de la première période d'absence rachetables si plusieurs périodes sont consécutives.

Note : La notion de consécution entre 2 périodes d'absence est conservée pour des interruptions d'un maximum de 6 semaines pour la prise de vacances annuelles. Par conséquent, dans cette situation vous ne devez pas inscrire une date qui correspond à une journée de vacances.

Exemple

Vous devez déclarerla date de début d'une période d'absence pour congé parental (E1) rachetable qui a été suivie par une période d'absence sans salaire (E3) rachetable.

Notez que la date affichée a été déterminée en fonction de la date de réception de la demande, à laquelle Retraite Québec a retranché 6 mois. Dans le cas où il y a plusieurs périodes d'absence, cette date sert à déterminer si le bris de consécution entre les périodes d'absence est survenu plus de 6 mois avant la date de la réception de la demande. Si c'est le cas, le coût du rachat sera calculé différemment pour l'une ou pour plusieurs des périodes d'absence visées par le rachat.

Pour des raisons administratives, si la date de début de la période d'absence est postérieure à la date affichée dans cette question, vous devez inscrire la date du jour travaillé ou cotisé précédant cette date.

Les 2 exemples suivants vous permettent de déterminer quelle date doit être inscrite lorsqu'il y a 2 périodes d'absence ou plus qui se suivent dans les années non déclarées.

Exemple 1 : Bris de consécution survenu plus de 6 mois avant la date de la réception de la demande

La date de réception de la demande est le AAA1‑09‑02.

Quel est le dernier jour où la personne n'avait aucune période d'absence rachetable en cours, avant le AAA1‑03‑02?

| Type d'absence | Date de début de la période d'absence | Date de fin de la période d'absence |

|---|---|---|

| E1 | AAA0‑01‑11 | AAA1‑01‑31 |

| E3 | AAA1‑05‑09 | AAA1‑06‑06 |

Dans ce cas, il existe un bris de consécution entre les 2 périodes d'absence qui est survenu plus de 6 mois avant la date de la réception de la demande. La date de début de la période d'absence est le AAA-05-09. Étant donné que cette date est postérieure au AAA1‑03‑02, vous devrez inscrire la date du jour précédant la date affichée dans la question, soit AAA1‑03‑01.

Exemple 2 : Bris de consécution à l'intérieur des 6 mois précédant la date de la réception de la demande

La date de réception de la demande est le AAA1‑09‑02.

Quel est le dernier jour où la personne n'avait aucune période d'absence rachetable en cours, avant le AAA1‑03‑02?

| Type d'absence | Date de début de la période d'absence | Date de fin de la période d'absence |

|---|---|---|

| E1 | AAA0‑03‑18 | AAA1‑03‑07 |

| E3 | AAA1‑05‑09 | AAA1‑06‑06 |

Dans ce cas, il existe un bris de consécution de périodes d'absence à l'intérieur des 6 mois précédant la date de réception de la demande. Par conséquent, les 2 périodes d'absence doivent être prises en considération indépendamment dans la tarification de moins de 6 mois. Malgré qu'elles ne soient pas consécutives, vous devez inscrire date de début de la période d'absence, soit le AAA0-03-17.

Pour l'année [AAAA], quel est le nombre de jours d'absence rachetables postérieurs au [AAAA-MM-JJ] (A)

La note (A) vous indique que vous ne devez pas remplir ce champ si la personne occupe plus d'un emploi dont le mode de rémunération n'est pas identique et que le salaire à l'échelle est non équivalent. À la prochaine étape, vous pourrez saisir le nombre de jours d'absence correspondant à chacun des emplois.

Cette question nous permet de déterminer le nombre de jours d'absence rachetables qui doit être inclus dans la ou les périodes d'absence consécutives pour la tarification de moins de 6 mois.

Vous devez alors fournir le nombre de jours d'absence rachetables compris entre la date de début de la première période d'absence et l'une des dates suivantes selon l'événement qui survient le plus tôt :

- la date de fin de la dernière période d'absence de l'année affichée dans la question ci‑dessus

- le 31 décembre de l'année civile affichée dans la question.

Exemple

Le premier événement survient lorsque la date de début de la première période d'absence et la date de fin de la dernière période d'absence se situent dans la même année civile. Par exemple, la date de début de la période d'absence est le 2 mars AAA0 et la date de fin de la période d'absence est le 2 juin AAA0. L'employeur doit inscrire le nombre total de jours d'absence rachetables de la période.

Le deuxième événement survient lorsque la date de début de la première période d'absence et la date de fin de la dernière période d'absence chevauchent 2 années civiles. Par exemple, la date de début de la période d'absence est le 2 novembre AAA0 et la date de fin de la période d'absence est le 2 mars AAA1. L'employeur doit inscrire le nombre de jours d'absence rachetables compris entre le 2 novembre AAA0 et le 31 décembre AAA0 seulement.

Section « Fiscalité »

Avant le [AAAA-MM-JJ], quel est le dernier jour sans période d'absence rachetable ou non rachetable?

Cette question permet de déterminer si c'est un FE ou un FESP qui doit être calculé pour la période ou chacune des périodes d'absence.

Vous devez inscrire le dernier jour travaillé précédant la date de début de la période d'absence ou de la première période d'absence rachetables (E1, E3 ou E5) ou non rachetable (type d'absence A, B, C, D) si plusieurs périodes sont consécutives. Si ces périodes ne sont pas consécutives, vous devez inscrire le dernier jour travaillé précédant la date de début de la période d'absence la plus récente.

Exemple 1 : Situation dans laquelle il y a deux périodes d'absence non rachetables (A1 et B1) et une période d'absence rachetable consécutives (E1)

| Type d'absence | Date de début de la période d'absence | Date de fin de la période d'absence |

|---|---|---|

| A1 | 2021-01-05 | 2021-03-05 |

| B1 | 2021-03-06 | 2021-07-31 |

| E1 | 2021-08-01 | 2022-02-20 |

On remarque que les trois périodes d'absence rachetables (E1) et non rachetables (A1 et B1) sont consécutives. Vous devez inscrire le dernier jour travaillé précédant la date de début de la première période d'absence (rachetable ou non rachetable). Dans ce cas-ci, la date attendue correspond au 2021‑01‑04.

Exemple 2 : Situation dans laquelle il y a deux périodes d'absence rachetables non consécutives (bris de consécution)

| Type d'absence | Date de début de la période d'absence | Date de fin de la période d'absence |

|---|---|---|

| E3 | 2021-02-01 | 2021-07-30 |

| E3 | 2021-12-20 | 2022-03-10 |

On remarque que les deux périodes d'absence rachetables ne sont pas consécutives. Vous devez inscrire le dernier jour travaillé précédant la date de début de la période d'absence la plus récente. Dans ce cas-ci, la date attendue correspond au 2021‑12‑19.

Note : La notion de consécution entre 2 périodes d'absence est conservée pour des interruptions d'un maximum de 6 semaines pour la prise de vacances annuelles. Par conséquent, dans cette situation vous ne devez pas inscrire une date qui correspond à une journée de vacances.

Pour l'année [AAAA], indiquez le nombre de jours d'absence rachetables postérieurs au [AAAA‑MM‑JJ] (B)

Cette question permet de connaître le nombre de jours d'absence pour calculer le FE ou le FESP, selon le cas.

La note (B) vous indique que vous ne devez pas remplir ce champ si la personne occupe plus d'un emploi dont le mode de rémunération n'est pas identique et que le salaire à l'échelle n'est pas équivalent.

Vous devez cliquer sur Étape suivante au bas de la page pour passer à la prochaine étape.

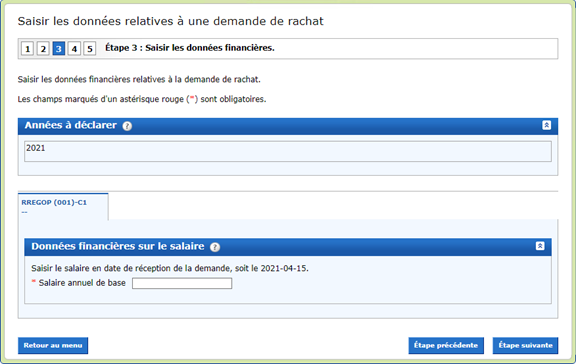

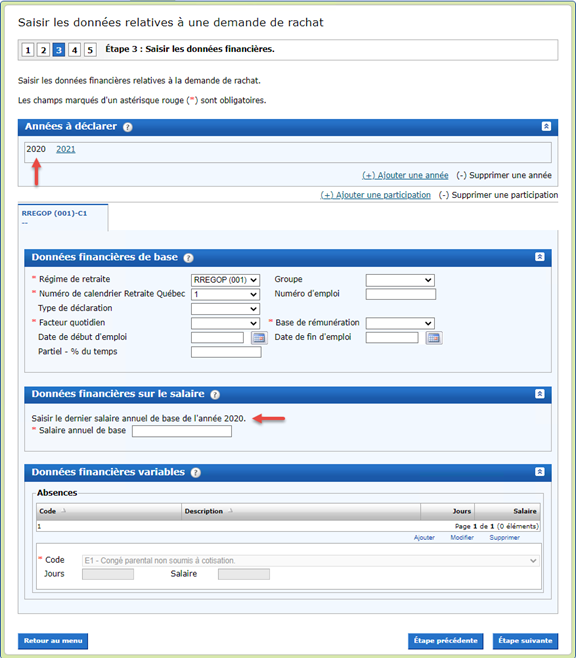

Étape 3 : Saisir les données financières

Saisissez les données financières demandées selon le cas.

Les données financières que vous devez fournir dépendent de la période visée par le rachat et des réponses fournies aux questions précédentes.

Le premier affichage présente uniquement la section « Données financières sur le salaire » pour une année à déclarer :

Vous devez inscrire le salaire annuel de base (SAB) correspondant à l'une des deux situations suivantes :

- le salaire de la personne en date de réception de sa demande

- le salaire que la personne aurait eu si elle avait encore été à l'emploi.

Le salaire inscrit sera vérifié et comparé par le système avec le salaire déclaré l'année précédente. Il est possible qu'un message d'erreur ou d'avertissement s'affiche (MSUS71112_E910, E911, A912, A913); vous devrez alors corriger la donnée saisie ou fournir une justification pour pouvoir laisser l'information concernant le salaire annuel de base telle quelle.

S'il n'est pas possible de vérifier et de comparer le salaire inscrit avec celui déclaré l'année précédente, le message MSUS71112_A914 s'affichera. Vous devrez alors vérifier le salaire saisi et inscrire une justification concernant ce message avant de poursuivre.

Notez qu'il n'y a aucune validation automatique possible du salaire pour les personnes dont le lien d'emploi est rompu. Au besoin, une demande d'information supplémentaire vous sera transmise via le forum sécurisé.

Pour plus de détails concernant les messages d'avertissement (A) ou d'erreur (E), veuillez consulter la sous‑section Messages de validation de ce chapitre.

Le deuxième affichage présente l'ensemble des sections dans lesquelles vous pouvez saisir les informations concernant une ou plusieurs années à déclarer, c'est‑à‑dire « Années à déclarer », « Données financières de base », « Données financières sur le salaire » et « Données financières variables ».

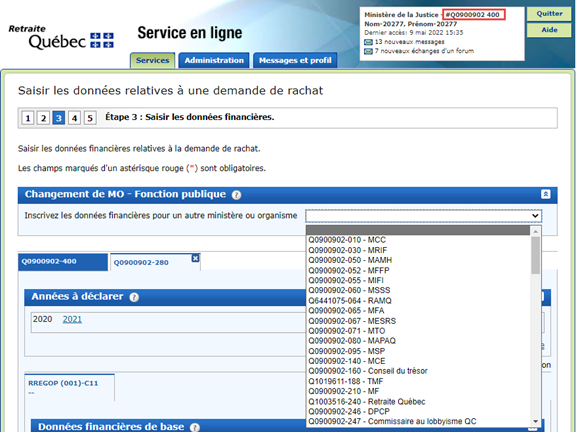

Particularités pour les ministères ou organismes (MO)

Lorsqu'un mouvement de personnel a lieu au cours d'années non déclarées, le système crée un onglet spécifique à chacun des MO énumérés dans la demande de rachat. Pour éviter que les données financières soient saisies en double par les MO, le dernier MO connu doit transmettre les données financières de chacun des MO concernés par la demande.

Exemple

Votre employé transmet une demande de rachat d'une période d'absence survenue pendant l'année 2019. Il inscrit les numéros de MO 280 et 400 dans la section sur ses employeurs des 18 derniers mois dans le formulaire RSP‑727‑ABS, car il a quitté le MO numéro 280 le 2 février 2021 et a commencé à travailler pour le MO numéro 400 le 3 février 2021, et est toujours à son emploi.

La date de réception de la demande est le 15 avril 2021 et, à cette date, la dernière déclaration annuelle enregistrée au dossier du client concerne l'année 2019. Vous recevez ensuite une communication dont l'objet est « Demande de données administratives et financières » relativement au MO numéro 280 ainsi qu'une seconde communication identique concernant le MO numéro 400. Vous aurez donc 2 transmissions de données à faire.

Actions à faire

Sachant que les données doivent être transmises par le dernier MO connu, vous devez procéder de la façon suivante :

Répondez à la demande de données pour le MO numéro 280 en sélectionnant « Non » à la question « La personne cotisait‑elle à son régime de retraite? » et en choisissant la raison de la non‑cotisation « Changement de MO ». Vous pourrez ensuite transmettre vos données relatives à ce MO.

- Répondez à la demande de données pour le MO numéro 400 en sélectionnant « Oui » à la question « La personne cotisait‑elle à son régime de retraite? » et saississez les données financières relatives aux 2 MO. Les informations concernant l'année 2020 seront déclarées sous l'onglet du MO numéro 280, et les informations concernant l'année 2021 seront déclarées sous l'onglet du MO numéro 400, comme vous le ferez lors de la production de la déclaration annuelle pour ces 2 types de MO.

L'onglet d'un MO s'affiche automatiquement au‑dessus de la section « Année à déclarer » lorsque le nom de celui‑ci est inscrit dans la section 2 « Renseignements sur votre ou vos derniers emplois » du formulaire RSP‑727‑ABS ou qu'un lien d'emploi est actuellement actif relativement à ce MO dans la base de données de Retraite Québec.

La section « Changement de MO – Fonction publique » s'affiche uniquement pour les ministères ou organismes (MO) et elle permet d'ajouter un autre MO dont la mention aurait été omise dans le formulaire RSP‑727‑ABS de la personne participante ou ayant participé à un régime de retraite. Vous devez alors sélectionner le MO manquant dans la liste déroulante, puis le système vient créer un nouvel onglet concernant le MO sélectionné.

Si vous désirez supprimer l'onglet d'un MO non requis, vous devez cliquer sur le « X » qui se trouve dans l'onglet concernant le MO visé. Cependant, vous ne pourrez pas supprimer l'onglet concernant le MO grâce auquel vous transmettez les données relatives à la demande de rachat.

La saisie des informations dans les autres sections concernant les données financières s'effectue de la même manière que lors de la production de la déclaration annuelle ou des déclarations annuelles anticipées.

Dans la section « Années à déclarer », les années à l'égard desquelles des données doivent être fournies sont indiquées.

Vous devez fournir des données financières concernant toutes les années pour lesquelles vous n'avez pas soumis de déclaration annuelle à Retraite Québec, jusqu'à la date de réception de la demande de rachat. Vous pourriez donc déclarer les informations concernant une ou deux années, selon la situation (par exemple, l'année précédente, si la déclaration annuelle n'a pas été soumise, et l'année en cours).

Il se peut que vous deviez déclarer les informations concernant une troisième année, selon le calendrier de paie ou selon d'autres situations particulières. Vous pouvez alors ajouter une année en cliquant sur le lien « (+) Ajouter une année ». Vous pouvez aussi supprimer une année à déclarer si l'emploi a pris fin l'année précédente en cliquant sur le lien « (-) Supprimer une année ».

Pour chaque année à déclarer, vous devez fournir les données financières de l'emploi ou des emplois que la personne occupe ou a occupés. L'emploi ou les emplois qui n'ont aucune date de fin dans la base de données de Retraite Québec s'affichent automatiquement.

Si la personne a occupé un nouvel emploi au cours d'une année à déclarer, il est possible d'ajouter cet emploi en cliquant sur le lien « (+) Ajouter une participation ». Si vous avez ajouté un emploi par erreur, vous pouvez le supprimer en cliquant sur le lien « (-) Supprimer une participation ».

La saisie des données financières pour les emplois se fait de la même manière que lors de la production de la déclaration annuelle. Les mêmes messages de validation peuvent s'afficher.

Données financières de base

Cette section vous permet d'inscrire les données financières de base de la personne. Vous devez déclarer distinctement chaque emploi correspondant à un ensemble de critères d'identification différents. Les champs précédés d'un astérisque rouge (*) sont obligatoires.

Données financières sur le salaire

Dans cette section, vous devez inscrire le dernier salaire annuel de base (SAB), le SAB en date de réception de la demande ou le SAB que la personne aurait eu si elle avait encore été à l'emploi. Cette information est essentielle pour le calcul du coût du rachat.

Données financières variables

Cette section vous permet d'inscrire les données financières variables de la personne, soit les jours d'absence rachetables de type E.

| * | Code : Les codes d'absence possibles sont ceux correspondant aux types congé parental (E1), absence sans salaire (E3) et congé de compassion (E5). Jours : Inscrivez le nombre de jours d'absence correspondant au code d'absence sélectionné. Salaire : Inscrivez le salaire correspondant au nombre de jours d'absence inscrit qui se rapporte au code d'absence sélectionné. |

Pour obtenir plus de détails, consultez la section Données financières de base dans le chapitre « Participation – Déclaration des données financières ».

Après avoir saisi les renseignements demandés concernant les données financières, cliquez sur le bouton Étape suivante.

Le système effectue alors la validation des données que vous avez saisies.

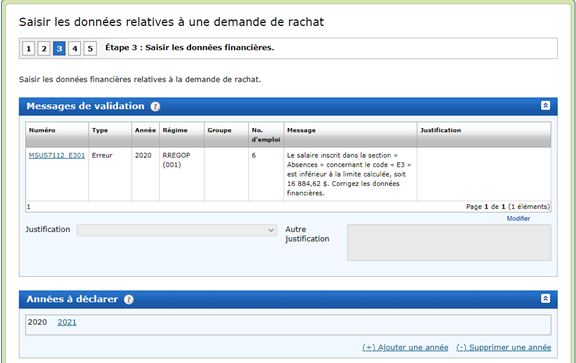

Messages de validation

La section « Messages de validation » peut apparaître au‑dessus de la section « Années à déclarer ». Elle contient les messages d'erreur (E) ou d'avertissement (A) liés aux emplois déclarés pour une ou des années dont les données sont saisies.

Vous devez corriger les erreurs qui sont signalées par les messages d'erreur. Vous devez également apporter les corrections nécessaires ou fournir une justification pour les messages d'avertissement.

Dans la majorité des messages, l'année, le régime et le numéro d'emploi sont indiqués afin de préciser l'information à corriger.

Dans la majorité des messages, l'année et le régime sont indiqués afin de préciser l'information à corriger.

Vous pouvez consulter la liste des messages de validation de la déclaration annuelle du chapitre « Participation – Message de validation de la déclaration annuelle » du présent guide pour savoir comment apporter les correctifs dont il est question dans les messages.

Le tableau suivant dresse la liste des messages qui s'affichent uniquement lors de la saisie d'une demande de données relatives à une demande de rachat et des solutions qui peuvent être appliquées pour régler les problèmes.

| Numéro de message | Description | ||

|---|---|---|---|

| MSUS71110_E015 | L'année [XXXX] ne peut pas être supprimée puisqu'au moins un emploi de l'année précédente ([XXXX - 1]) n'a pas de date de fin. | ||

Solution : Si l'ensemble des liens d'emploi se sont terminés dans l'année précédant l'année de réception de la demande, aller inscrire la date de fin dans l'année où le ou les emplois se sont terminés et il sera alors possible de supprimer l'année de réception de la demande. Si ce n'est pas le cas, il faut alors inscrire le salaire annuel de base qu'obtiendra le participant s'il travaille durant toute l'année de réception de la demande, et ce, pour chacun des emplois non terminés. | |||

| MSUS71110_E017 | L'année [XXXX] ne peut pas être ajoutée puisque la déclaration annuelle de cette année a déjà été transmise. Si vous devez modifier des données pour l'année [XXXX], veuillez transmettre une Demande de modification des données de participation à un régime de retraite (RSP-291). | ||

Solution :Il n'est pas nécessaire de fournir les informations pour une année dont les données ont déjà été déclarés et facturés car elles sont déjà au dossier du participant. Si vous souhaitez modifier des données de participation d'une année antérieure, il faut compléter et transmettre une Demande de modification des données de participation à un régime de retraite (RSP-291). | |||

| MSUS71110_E016 | Cette participation en [XXXX] ne peut pas être supprimée puisque sa date de fin doit se situer dans l'année précédente ([XXXX - 1]). | ||

Solution : Le salaire inscrit dans le message correspond au salaire annuel de base (SAB) indiqué dans la dernière déclaration annuelle enregistrée au dossier de la personne, ou à celui pour la première année déclarée dans le service en ligne. Vérifiez le SAB inscrit dans la section « Données financières sur le salaire », et corrigez‑le ou fournissez la raison pour laquelle le salaire déclaré a diminué de façon importante par rapport au salaire déclaré l'année dernière. | |||

| MSUS7112_E300 | Le salaire annuel de base ne peut pas être égal à 0.00 $ | ||

| Solution : Le salaire annuel de base doit être indiqué dans le contexte d'une demande de rachat d'une ou de périodes d'absence pour tous les régimes, sans exception. Vous devez saisir ou corriger le ou les salaires annuels de base pour l'année de référence (année complète), celui en date de réception de la demande (année en cours) ou celui que la personne aurait eu si elle avait été encore à l'emploi. | |||

| MSUS7112_E301 | Le salaire inscrit dans la section « Absences » concernant le code « {0} » est inférieur à la limite calculée, soit {1} $. Corrigez les données financières. | ||

Solution : Le salaire saisi dans la section « Absences » est insuffisant par rapport à la limite calculée par le système. Vous devez corriger une ou plusieurs des données suivantes :

Note : Le traitement est identique à celui du message MSUS7112_E163 de la déclaration annuelle. | |||

| MSUS7112_A302 | Le salaire inscrit dans la section « Absences » concernant le code « {0} » est inférieur à la limite calculée, soit {1} $. Corrigez les données financières ou justifiez le salaire. | ||

Solution : Le salaire saisi dans la section « Absences » est insuffisant par rapport à la limite calculée par le système. Corrigez, s'il y a lieu, une ou plusieurs des données suivantes :

Si le salaire inscrit est conforme, justifiez l'écart entre le salaire relatif au nombre de jours d'absence déclaré et celui relatif à la limite calculée. La limite est calculée selon la formule suivante :

Note : Le traitement est identique à celui du message MSUS7112_A109 de la déclaration annuelle. | |||

| MSUS7112_E303 | Le salaire inscrit dans la section « Absences » concernant le Code « {0} » est supérieur à la limite calculée, soit {1} $. Corrigez les données financières. | ||

Solution : Le salaire saisi dans la section « Absences » est trop élevé par rapport à la limite calculée par le système. Vous devez corrigez une ou plusieurs des données suivantes :

Note : Le traitement est identique à celui du message MSUS7112_E164 de la déclaration annuelle. | |||

| MSUS7112_A304 | Le salaire inscrit dans la section « Absences » concernant le code « {0} » est supérieur à la limite calculée, soit {1} $. Corrigez les données financières ou justifiez le salaire | ||

Solution : Le salaire saisi dans la section « Absences » est trop élevé par rapport à la limite calculée par le système. Corrigez, s'il y a lieu, une ou plusieurs des données suivantes :

Si le salaire inscrit est conforme, justifiez l'écart entre le salaire relatif au nombre de jours d'absence déclaré et celui relatif à la limite calculée. La limite est calculée selon la formule suivante :

Note : Le traitement est identique à celui du message MSUS7112_A046 de la déclaration annuelle. | |||

| MSUS7112_E305 | Une participation est manquante dans l'année {X + 1} pour l'emploi {Y}, calendrier {Z}. Ajouter une date de fin d'emploi à cette participation dans l'année {X} ou créer une participation équivalente dans l'année suivante. | ||

Solution : Un nouvel emploi que vous avez ajouté dans la première année à déclarer ne contient aucune date de fin, et ce même emploi n'a pas été déclaré dans la deuxième année. Ajoutez une date de fin relativement à cet emploi dans la première année {X} ou créez un emploi équivalent dans l'année suivante {X+1}. | |||

| MSUS7112_E910 | Le salaire annuel de base est inférieur à la limite calculée, soit {0} $. Corrigez le salaire annuel de base. | ||

Solution : Le salaire inscrit dans le message correspond au salaire annuel de base (SAB) indiqué dans la dernière déclaration annuelle enregistrée au dossier de la personne, ou à celui pour la première année déclarée dans le service en ligne. Corrigez le SAB inscrit dans la section « Données financières sur le salaire », car l'écart de salaire est inférieur à la limite permise. | |||

| MSUS7112_E911 | Le salaire annuel de base est supérieur à la limite calculée, soit {0} $. Corrigez le salaire. | ||

Solution : Le salaire inscrit dans le message correspond au salaire annuel de base (SAB) indiqué dans la dernière déclaration annuelle enregistrée au dossier de la personne, ou à celui pour la première année déclarée dans le service en ligne. Corrigez le SAB inscrit dans la section « Données financières sur le salaire », car l'écart de salaire est supérieur à la limite permise. | |||

| MSUS7112_A912 | Le salaire annuel de base est inférieur à la limite calculée, soit {0}. Corrigez ou justifiez le salaire annuel de base. | ||

Solution : Le salaire inscrit dans le message correspond au salaire annuel de base (SAB) indiqué dans la dernière déclaration annuelle enregistrée au dossier de la personne, ou à celui pour la première année déclarée dans le service en ligne. Vérifiez le SAB inscrit dans la section « Données financières sur le salaire », et corrigez‑le ou fournissez la raison pour laquelle le salaire déclaré a diminué de façon importante par rapport au salaire déclaré l'année dernière. | |||

| MSUS7112_A913 | Le salaire annuel de base est supérieur à la limite calculée, soit {0} $. Corrigez ou justifiez le salaire annuel de base. | ||

Solution : Le salaire inscrit dans le message correspond au salaire annuel de base (SAB) indiqué dans la dernière déclaration annuelle enregistrée au dossier de la personne, ou à celui pour la première année déclarée dans le service en ligne. Vérifiez le SAB inscrit dans la section « Données financières sur le salaire », et corrigez‑le ou fournissez la raison pour laquelle le salaire déclaré a augmenté de façon importante par rapport au salaire déclaré l'année dernière. | |||

| MSUS7112_A914 | Aucune donnée au dossier du participant n'a permis de valider le salaire annuel de base déclaré, soit {0}. Certifier que le salaire admissible annuel est conforme. | ||

| Solution : Le salaire annuel de base ne peut pas être validé avec les données qui se trouvent dans le dossier de la personne. Vérifiez le montant inscrit dans le champ « Salaire annuel de base » afin de vous assurer qu'il est exact et, s'il y a lieu, corrigez ce montant. Si le salaire inscrit est conforme, justifiez le message. |

Étape 4 : Vérifier les données saisies.

Vérifiez l'ensemble des données saisies dans les pages précédentes.

L'affichage présente une seule année déclarée. S'il y a lieu, vérifiez chacune des années dont les données sont saisies dans la section « Année à déclarer ». Vous pouvez cliquer sur Étape précédente afin d'apporter les corrections nécessaires.

- Vous devez attester que les renseignements fournis sont exacts et complets dans la section « Engagement formel ».

- Cliquez sur Transmettre après vous être assuré ou assurée de la conformité des données et avoir coché la case à gauche de l'attestation.

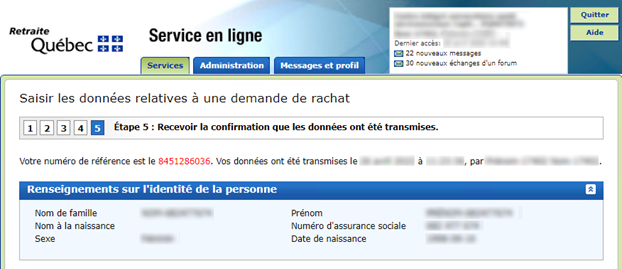

Étape 5 : Recevoir la confirmation que les données ont été transmises.

Une confirmation de transmission des données s'affichera, avec le numéro de référence généré par le système relativement à cette demande.

Vous pouvez imprimer la page de transmission des données, en version PDF ou papier, en cliquant sur le lien « Impression » au bas de la page.

- Cliquez sur Terminer.

Après avoir reçu ces informations, Retraite Québec pourra poursuivre le traitement de la demande de rachat.